«اعتماد شما، اعتبار ماست»

ارتباط سریع و آسان

جهت مشاوره و پاسخ سوالات بیمه ای ما اینجاییم👇🏽

جهت اطلاع از آخرین فرکانس های بیمه

محتواهای ویدیویی

کارگزاری بیمه

تامین خواسته بیمه گذاران و شرکتهای متقاضی خدمات بیمه ای براساس نظرات ایشان در انتخاب شرکت بیمه گر- نرخ حق بیمه مناسب و خدمات پس از فروش بیمه نامه های صادره و پیگیری خسارت های بیمه گذاران تا حصول نتیجه از اهداف اصلی کارگزاری گروه ستاره شامگاه میباشد همچنین مأموریت ما در گروه ستاره شامگاه کمک با رعایت انصاف و بیطرفی تعریف شده است.

راهنما

صفحه را ورق بزنید یک از دو

⭕در همه تصادفها الزام به کروکی نیست

فرانشیز در بیمه

بیمدون؛ بیمه، بیدردسر

سادگی انتخاب و خرید بیمه از تمام شرکت های بیمه

⚠️ ۳ تهدید اصلی هر خونه

پوشش جنگ

☂️ بیمه مسئولیت حرفهای مدیران آرایشگاهها و سالنهای زیبایی

بیمه مهندسی سامان

معروف ترین شرکت های بیمه در ایران

همهچیز درباره شرکتهای بیمه

در دنیای امروز ما بیمه یکی از مهمترین پشتوانهها برای جبران هزینهها و خسارتهای واردشده در اثر حوادث مختلف است. به عبارت بهتر بیمه نوعی پسانداز است؛ جایی که شما میتوانید ذرهذره مبالغی را جمعآوری کرده و در زمان نیاز از این اندوخته استفاده کنید. به دلیل کاربرد گسترده بیمه در همه جنبههای زندگی ما، امروزه شرکتهای مختلفی به ارائه خدمات بیمهای میپردازند که در این قسمت به معرفی آنها خواهیم پرداخت.

بیمه ایران

بیمه معلم

بیمه آسیا

بیمه دانا

بیمه ملت

بیمه پاسارگاد

بیمه سامان

بیمه پارسیان

جهت معرفی معروف ترین شرکت های بیمه در ایران صفحه را ورق بزنید

در طرح های سرمایه گذاری بیمه بدون پیش پرداخت ثبت نام کنید و پس از ۵ سال پرداخت اقساط ثابت ماهیانه، درآمد مادام العمر و حتی افزایشی داشته باشید

این سرمایه گذاری طرحی نوآورانه در حوزه سرمایه گذاری است که خانواده ایرانی را قادر میسازد با دریافت وام قرض الحسنه و تسویه آن در یک بازه ۵ ساله سرمایه و ارزشی قابل توجه ایجاد کند. این طرح که با همکاری بانک قرض الحسنه مهر ایران و بیمه شکل گرفته است شامل مزایای بسیاری برای ثبت نام کنندگان این طرح در بازه ۵ ساله سرمایه گذاری و حتی در بازه پس از آن است.

طرح سرمایه گذاری تلفیق نوآورانه بیمه با بازار پول و سرمایه چیست ؟

طرح سرمایه گذاری طرحی نو در حوزه مالی است که برای متقاضیان سرمایه یا مستمری ثابت و افزایشی فراهم میکند. در طرح سرمایه گذاری باید یک طرح در قالب وام خریداری شود.

طرح سرمایه گذاری به چه کسانی تعلق میگیرد ؟

همه ایرانیان میتوانند از طرح مستمری طرح سرمایه گذاری استفاده کنند و از مزایایی مانند: دریافت مستمری مادامالعمر، تامین هزینه تحصیلی فرزندان، برقراری مستمری زنان خانهدار، ایجاد اندوخته برای سفرهای دلخواه، کمک هزینه خرید جهیزیه، تامین هزینه تعویض خودروی فرسوده و افزایش سرمایه ۳ برابری بهرهمند شوند.

شرایط ثبت نام طرح سرمایه گذاری چیست ؟

۱- طرح سرمایه گذاری به متقاضیانی با محدوده سنی ۱۸ تا ۶۰ سال تعلق میگیرد. ۲- متقاضی نباید چک برگشتی و اقساط معوقه بانکی بیش از ۶۱ روز داشته باشد.

ویژگی طرح سرمایه گذاری چیست ؟

در طرح سرمایه گذاری شما میتوانید بدون نیاز به سفته، پیش پرداخت یا ضامن وام بگیرید و مبلغ آن را بعد از ۵ سال همراه با سود دریافت کنید. برای کسب اطلاعات بیشتر در مورد طرح مستمری طرح سرمایه گذاری با شماره ۰۲۱۸۸۰۰۴۷۸۸ تماس بگیرید.

سوابق بیمه شخص ثالث و بدنه

کاربر گرامی؛ شما میتوانید از طریق لینک، استعلام تخفیفات و اعتبار بیمه شخص ثالث خودرو یا موتورسیکلت خود را از ما دریافت کنید.

شرایط پرداخت خسارت در صورت خرید بیمه اقساطی خودرو

توجه داشته باشید پس از خرید بیمه بدنه به صورت اقساطی، با بروز حادثه، خسارت به بیمهگزار فقط در صورت تسویه حساب پرداخت میشود. اما اگر بیمه شخص ثالث خودروی خود را به صورت قسطی خریداری کرده باشید، چنانچه هنوز از موعد پرداخت اقساط هم نگذشته باشد، خسارات طبق تعهدات توافق شده پرداخت میشود. البته این قانون استثناهایی هم دارد؛ به طور مثال در صورتی که بیمهنامه خود را از شرکت بیمه ایران خریداری کرده باشید، باید برای دریافت خسارت ابتدا حساب خود را تسویه کنید.

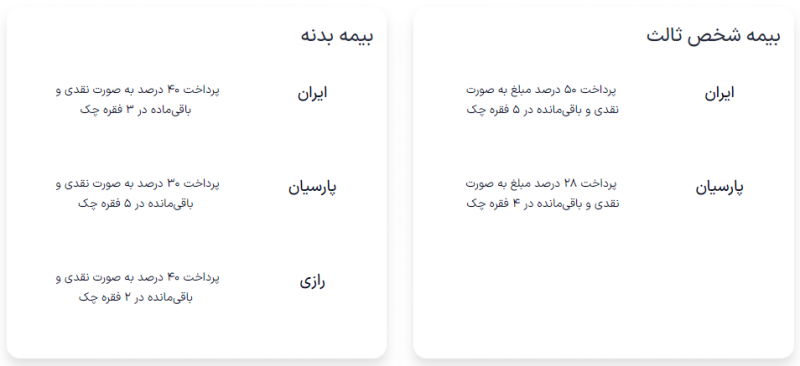

خرید بیمه با چک

یکی از روشهای مرسوم خرید اقساطی، خرید به کمک چک است. خرید اقساطی با چک اینگونه است که بخشی از مبلغ را در هنگام خرید و باقی آن را به صورت چند فقره چک با تاریخ مشخص پرداخت میکنید. هر شرکت بیمه قوانین مشخص خود را برای مبلغ اولیه و تعداد چکها دارد. این قوانین در جدول زیر به صورت خلاصه آورده شده است:

شرایط خرید بیمه اقساطی شخص ثالث

بر اساس قانون، خرید بیمه شخص ثالث برای تمامی رانندگان خودروهای سواری الزامی است. در صورتی که خودروی شما بیمه شخص ثالث نداشته باشد، مشمول جریمههای سنگینی خواهد شد. با خرید بیمه شخص ثالث اقساطی از مجموعه بیمدون، ابتدا فقط بخشی از مبلغ بیمه را پرداخت میکنید و مابقی را بسته به شرکت بیمه مربوطه در بازههای زمانی مشخص میپردازید. پس فقط کافیست بهترین بیمه اقساطی موردنظرتان را انتخاب کنید.

شرایط خرید بیمه اقساطی بدنه

با خرید بیمه بدنه اقساطی میتوانید در زمان و هزینههای خود صرفهجویی کنید.اطلاعات مربوط به خودرو را برای استعلام بیمه بدنه را ارسال کنید تا همکاران ما شرایط و پوشش های مورد نطر را برای شما ارسال و در بین شرکتهای ارائهدهنده بیمه بدنه، اقساطی را بررسی و از میان آنها بهترین گزینه مدنظرتان را انتخاب کنید.

بیمه بدنه یک روزه چیه ؟

این بیمه معمولا برای یک یا چند روز خریداری میشود و پس از اتمام اعتبار آن، خودرو دیگر تحت پوشش بیمه بدنه قرار نخواهد داشت. بیشترین کاربرد این بیمه را شرکتهای اجاره خودرو دارند. به علاوه این بیمه برای افرادی که استفاده زیادی از خودروی خود ندارند نیز انتخاب عاقلانهای است. در کل استفاده از این بیمه برای افراد زیر توصیه میشود: افرادی که قصد فروش خودروی خود را دارند و نمیخواهند بیمه بدنه معمول یکساله را خریداری کنند. افرادی که به ندرت و آن هم در یک محدوده خاص از خودروی خود استفاده میکنند. کسانی که خودروی خود را برای مدتی در اختیار افراد دیگر قرار میدهند. افرادی که قصد مسافرت با خودروی خود را برای چند روز دارند. کسانی که صاحب خودروهای لوکس یا کلکسیونی هستند و برای نمایش یا مراسم خاصی با آن تردد میکنند.

مزایای بیمه بدنه یک روزه

پوشش فوری: بیمه بدنه موقت به شما امکان میدهد که برای یک زمان کوتاه و خاص، خودروی خود را بیمه کنید و از پوشش فوری برخوردار شوید. امکان انتخاب تاریخ دلخواه اعتبار بیمهنامه: شما میتوانید تاریخ دلخواه را برای شروع اعتبار بیمهنامه انتخاب کنید. استفاده در مواقع اضطراری: اگر نیاز به بیمه برای یک مسافرت کوتاه یا مدت زمان کوتاه دارید، بیمه بدنه یک روزه میتواند گزینهی مناسبی باشد. امکان اضافه شدن مدت اعتبار بیمهنامه به سابقهی عدم خسارت بیمهگذار: در صورت عدم بروز خسارت در طول مدت اعتبار بیمهنامه، مدت اعتبار آن به سابقهی عدم خسارت شما اضافه میشود. این ویژگی میتواند در کاهش حق بیمه بیمه بدنه سالانه بعدی، موثر باشد. انعطافپذیری: بیمه کوتاهمدت را میتوانید برای هر تعداد روز که نیاز دارید، خریداری کنید. این امر باعث میشود که برای افرادی که خودروی خود را به صورت محدود استفاده میکنند، گزینه مناسبی باشد. هزینه کمتر: بیمه بدنه یک روزه به دلیل مدت اعتبار کوتاهتر، نسبت به بیمه بدنه یک ساله ارزانتر است. پوشش فوری: بیمه بدنه موقت به شما امکان میدهد که برای یک زمان کوتاه و خاص، خودروی خود را بیمه کنید و از پوشش فوری برخوردار شوید. امکان انتخاب تاریخ دلخواه اعتبار بیمهنامه: شما میتوانید تاریخ دلخواه را برای شروع اعتبار بیمهنامه انتخاب کنید. استفاده در مواقع اضطراری: اگر نیاز به بیمه برای یک مسافرت کوتاه یا مدت زمان کوتاه دارید، بیمه بدنه یک روزه میتواند گزینهی مناسبی باشد. امکان اضافه شدن مدت اعتبار بیمهنامه به سابقهی عدم خسارت بیمهگذار: در صورت عدم بروز خسارت در طول مدت اعتبار بیمهنامه، مدت اعتبار آن به سابقهی عدم خسارت شما اضافه میشود. این ویژگی میتواند در کاهش حق بیمه بیمه بدنه سالانه بعدی، موثر باشد. انعطافپذیری: بیمه کوتاهمدت را میتوانید برای هر تعداد روز که نیاز دارید، خریداری کنید. این امر باعث میشود که برای افرادی که خودروی خود را به صورت محدود استفاده میکنند، گزینه مناسبی باشد. هزینه کمتر: بیمه بدنه یک روزه به دلیل مدت اعتبار کوتاهتر، نسبت به بیمه بدنه یک ساله ارزانتر است.

معایب بیمه بدنه یک روزه

هزینه بیشتر نسبت به بیمه بلندمدت: بیمه بدنه یک روزه معمولاً گرانتر از بیمه بدنه برای یک دوره زمانی طولانیتر است. عدم انعطافپذیری برای تغییرات: اگر نیاز به تغییرات در پوشش یا تمدید بیمه دارید، این کار در بیمه بدنه یک روزه ممکن است مشکلاتی را به همراه داشته باشد. عدم صرفه اقتصادی برای استفاده روزانه: اگر خودروی خود را به صورت روزانه استفاده میکنید و نیاز به پوشش مداوم دارید، بیمه بدنه یک روزه اقتصادی نیست و انتخاب بیمه بدنه بلندمدت معقولتر است. عدم امکان خرید قسطی: بیمه بدنه روزانه تنها به صورت نقدی قابل خریداری است. تعداد کم مراکز فروش و شرکتهای بیمه: تعداد مراکز فروش بیمه بدنه یک روزه و شرکتهای بیمهای که این نوع بیمه را ارائه میکنند، محدود است.

میشه برای موتور هم بیمه بدنه انجام داد ؟

بله؛ برای موتورهایی با مبلغ بالای ۱۰۰ میلیون تومان قابل انجام است.

چطور الحاقیه ثبت کنم؟

الحاقیه بیمه به شما این امکان را میدهد که در صورت نیاز، تغییرات و اصلاحات لازم را در بیمهنامه اعمال کنید؛ به عنوان مثال میتوانید مالکیت بیمه، پوششها و سقف تعهدات بیمهی خریداریشده را تغییر دهید. شما میتوانید با ارسال درخواست خود و رجوع «بیمه مورد نظرتان»، را انتخاب و الحاقیه مربوط به آن را ارسال کنید. توجه کنید برای ثبت الحاقیه حتما باید بیمه فعال و معتبر در مجموعه ما داشته باشید. کارشناسان ما پس از بررسی درخواست الحاقیه، با شما تماس خواهند گرفت.

یه سوال دیگه دارم ؟

کاربر عزیز؛ برای افزایش کیفیت پاسخدهی، لطفاً موضوع سوال خودت رو به صورت خلاصه در لینک مربوطه بنویس.

سوالات متداول بخشودگی جرایم

بخشودگی جرایم دیرکرد بیمه شخص ثالث ۱۴۰۲شامل کدام وسایل نقلیه میشود ؟

آخرین طرح بخشودگی جرایم بیمه شخص ثالث، همه وسایل نقلیه موتوری رو شامل میشه. یعنی هر کی هر وسیله نقلیهای که داره، جریمههاش بخشیده میشه و میتونه از این فرصت استفاده کنه.

خرید با دیرکرد بیمه شخص ثالث روی تخفیف های بیمه نامه ام تاثیر میگذارد ؟

اگه به هر دلیلی بیمه شخص ثالثتون رو تمدید نکردید، باید بدونید که تخفیف عدم خسارت و جریمه دیرکرد، بهم ربطی ندارن. اگه تو دوره بیمهتون از بیمه خسارتی نگرفته باشید، میتونید بیمه رو با همون تخفیفها بخرید. فقط کافیه جریمه دیرکرد بیمه شخص ثالث سال مورد نظر رو پرداخت کنید.

آیا به خودروی مسروقه جریمه دیرکرد شخص ثالث تعلق میگیره ؟

اگه ماشینتون وقتی بیمهش تموم میشد دزدیده شده، نگران نباشید. کافیه برید کلانتری یه گواهی بگیرید، و با این کار دیگه لازم نیست بابت اینکه ماشینتون بیمه نبوده، جریمه بدید.

آیا جریمه دیرکرد بیمه شخص ثالث بخشیده میشه ؟

بهطورکلی جریمههای بیمه شخص ثالث همیشه بخشیده نمیشن، فقط وقتی بیمه مرکزی طرح بخشودگی جریمه دیرکرد بیمه شخص ثالث داشته باشه، میتونید از این شانس استفاده کنید و بیمهتون رو بدون دادن جریمه تمدید کنید.

زمان طرح بخشودگی چند روز است ؟

آخرین طرح بخشودگی بیمه شخص ثالث از ۱۲ بهمن تا ۶ اسفنده. یعنی ۲۵ روز فرصت داری تا بیمهات رو با خیال راحت بدون جریمه دیرکرد تمدید کنی.

طرح بخشودگی در چه تاریخی اجرا میشه ؟

آخرین طرح بخشودگی از ۱۲ بهمن شروع میشه و تا ۶ اسفند ادامه داره. پس بهتره تقویمت رو چک کنی و این تاریخها رو فراموش نکنی.

جریمه نداشتن بیمه شخص ثالث چیه ؟

اگه بیمه شخص ثالثت رو به موقع تمدید نکنی، برات جریمه میزنن که میتونه خیلی سنگین باشه. این جریمه بستگی به این داره که چقدر دیر کردی و میتونه توی هزینههات خیلی اثر بذاره.

آیا بخشودگی جرایم بیمه ایران هم در طرح بخشودگی امکان پذیر است ؟

بله، طرح بخشودگی جرایم، بیمه ایران رو هم شامل میشه. یعنی اگه بیمهات از بیمه ایرانه، باز هم میتونی از این طرح استفاده کنی.

بیمه تکمیلی درمان

۱. چند نوع بیمه تکمیلی داریم؟

بیمههای تکمیلی در سه قالب انفرادی، خانواده و گروهی صادر میشوند. قیمتهای آنها با توجه به میزان پوشش و سقف آن متفاوت است.

۲. بهترین نوع بیمه تکمیلی کدام است؟

بهترین بیمه تکمیلی با توجه به نیازها و انتظارات افراد متفاوت است. بیمه خانوادگی و گروهی به دلیل قیمتها و پوششهای بیشتر، معمولاً انتخاب بهتری است. اما برای افرادی که نه در شرکتی کار میکنند و نه شرایط خرید بیمه خانوادگی دارند، بیمه انفرادی با قیمت بالاتر، تنها انتخاب است.

۳. قیمت بیمه تکمیلی در شرکتهای مختلف بیمه چه تفاوتی دارد؟

باید توجه داشت که ارزانترین بیمه لزوماً بهترین نیست. هرچه قیمت بیمه تکمیلی کمتر باشد، سقف پوششهای آن پایینتر است و در زمان دریافت خسارت، مبلغ کمتری دریافت میشود. مثلاً در بیمه تکمیلی ارزانتر، پوشش هزینه زایمان تا سقف ۱.۵ میلیون تومان است، در حالی که در بیمه تکمیلی با قیمت بالاتر، سقف این پوشش ۵ میلیون تومان است.

۴. بهترین بیمه تکمیلی به لحاظ دوره انتظار چیست؟

دوره انتظار زایمان در طرحهای مختلف بیمه از صفر تا ۹ ماه متغیر است. برای گروههای بزرگ، این دوره کمتر است، اما برای بیمههای تکمیلی انفرادی، دوره انتظار ۹ ماه است. همچنین دوره انتظار پوشش عملهای جراحی حداکثر ۳ ماه است. فرانشیز، یعنی بخشی از هزینههای درمانی که توسط بیمه پرداخت نمیشود، در بیمه تکمیلی انفرادی بین صفر تا ۳۰ درصد است.

بهترین بیمه تکمیلی را با بهترین پوششها بخرید

اگر قصد خرید بیمه تکمیلی را دارید، حتما این سوال برایتان پیش آمده که بهترین بیمه تکمیلی توسط کدام شرکت ارائه میشود و چگونه میتوانیم بهترین بیمه را تشخیص دهیم. در این بخش قصد داریم عوامل تأثیرگذار بر بیمههای تکمیلی را با هدف خریدی آگاهانهتر بررسی کنیم. در بیمه تکمیلی طرحهای مختلفی با پوششها و تعهدات متفاوت توسط شرکتهای بیمه ارائه میشود که انتخاب یکی از آنها به شرایط هر فرد بستگی دارد. بیمه تکمیلی پوششی اضافه بر بیمه پایه ایجاد میکند؛ اما انتخاب آن کار چندان سادهای نیست. برای اینکه بتوانید پس از بررسیهای لازم در این زمینه، در نهایت بهترین بیمه تکمیلی را انتخاب کنید، لازم است که به موارد مختلفی توجه داشته باشید. این را هم بگوییم که «بیمه پایه» اصطلاحی است که برای بیمه اصلی شما استفاده میشود و بیمه تکمیلی را برای ارائه خدمات بیشتر به آن اضافه میکنند. برای استفاده از بیمه تکمیلی انفرادی و خانواده میتوان بدون داشتن بیمه پایه اقدام کرد که در این صورت، افراد موظف به پرداخت حق بیمه بیشتر هستند.

چند نوع بیمه تکمیلی داریم و بهترین نوع بیمه تکمیلی کدام است؟

بهطور کلی بیمههای تکمیلی در سه قالب انفرادی، خانواده و گروهی صادر میشوند که قیمت آنها هم میتواند برحسب میزان پوشش و سقف آن، هزینههای مختلفی داشته باشد.بهترین بیمه تکمیلی با توجه به نیازها و انتظاراتی که افراد از بیمه خود دارند میتواند متفاوت باشد. بیمه خانوادگی و گروهی به دلیل قیمت و پوششها و سقف تعهداتی که دارد معمولا انتخاب بهتری است. اما افرادی هستند که نه در شرکتی مشغول به کار هستند و نه شرایط خرید بیمه به صورت خانوادگی را دارا هستند، برای آنها بیمه انفرادی با وجود قیمت بیشتری که دارد تنها انتخاب است.

قیمت بیمه تکمیلی در شرکتهای مختلف بیمه چه تفاوتی دارد؟

بهتر است بدانید که ارزانترین بیمه لزوما بهترین بیمه نیست. به این دلیل که هرچه قیمت بیمه تکمیلی شما کمتر باشد، مسلماً سقف پوششهای آن پایینتر است و شما در زمان دریافت خسارت، مبلغ کمتری را از بیمه دریافت خواهید کرد. به عنوان مثال در یک بیمه تکمیلی ارزانتر، پوشش هزینه زایمان تا سقف ۱.۵ میلیون تومان ارائه میشود و در یک بیمه تکمیلی با قیمت بالاتر، سقف این پوشش ۵ میلیون تومان است. همچنین ممکن است برخی از پوششها مثل پوشش دندان پزشکی، در تمام طرحهای بیمه تکمیلی ارائه نشود. با توجه به مسائل ذکر شده، انتخاب یکی از بیمههای تکمیلی به شرایط شما بستگی دارد، اما موضوع مهم تعیین کننده بهترین بیمه تکمیلی ، میزان پوششهای آنهاست که میتواند بار سنگین هزینههای درمانی را از دوش شما بردارد. پس در زمان خرید بیمه تکمیلی حتما به پوششها و سقف تعهدات آن توجه نمایید تا در مواقع بیماری بتوانید با خیال راحت از بیمه خود استفاده کنید.

بهترین بیمه تکمیلی به لحاظ دوره انتظار

یکی از نکات مهمی که باید در زمان خرید بیمه تکمیلی به آن توجه کنید، دوره انتظار این بیمه میباشد. دوره انتظار زایمان در طرحهای مختلف بیمه، از صفر تا ۹ ماه متغیر است و به تعداد افراد در بیمههای تکمیلی گروهی و طرحهای مختلف آن بستگی دارد. مثلا برای گروههای بالاتر از ۲۵۰ تا ۱۰۰۰ نفر، این دوره ۶ ماه و برای گروههای بیشتر از ۱۰۰۰ نفر، از ۳ ماه تا بدون دورهی انتظار خواهد بود. همچنین برای بیمههای تکمیلی انفرادی، دوره انتظار ۹ ماه است. پس اگر قصد خرید بیمه تکمیلی انفرادی را دارید، باید قبل از بارداری برای آن اقدام نمایید. در بیمه درمان تکمیلی، دوره انتظار پوشش عملهای جراحی هم حداکثر ۳ ماه در نظر گرفته میشود. همچنین بعضی از شرکتهای بیمه ممکن است برای برخی از بیماریهای دیگر نیز دوره انتظار در نظر بگیرند. یک موضوع مهم دیگر در بیمه تکمیلی، فرانشیز است. یعنی بخشی از هزینههای درمانی شما که توسط شرکت بیمه پرداخت نمیشود و شما باید خودتان آن را پرداخت کنید. در بیمه تکمیلی انفرادی معمولا فرانشیز بین صفر تا ۳۰ درصد است و به شرکت بیمه انتخابی شما بستگی دارد. با توجه به موضوعات ذکر شده، قبل از خرید بیمه تکمیلی حتما به مدت دوره انتظار آن در پوششهای مختلف و همچنین فرانشیز بیمه خود دقت کنید.

بهترین بیمه تکمیلی از لحاظ تعداد مراکز درمان

یکی از عوامل مؤثر در انتخاب بهترین بیمه تکمیلی، تنوع و تعداد مراکز درمانی طرف قرارداد آن است. واقعیت این است که هرچه تعداد مراکز درمانی طرف قرارداد بیمه شما بیشتر باشد و پراکندگی مناسبی در نقاط مختلف شهر داشته باشد، دسترسی شما به این خدمات درمانی راحتتر و سریعتر خواهد بود. همانطور که میدانید اگر برای انجام کارهای پزشکی به بیمارستانهای طرف قرارداد مراجعه و معرفی نامه ارائه کنید، میتوانید بدون پرداخت هزینه از خدمات درمانی بیمه تکمیلی خود استفاده کنید. اگر هم به مراکزی غیر از مراکز طرف قرارداد مراجعه کنید، باید اول هزینه خدمات درمانی را پرداخت کنید و بعدا با تحویل مدارک و فیشهای پرداختی به شرکت بیمه، هزینهها را دریافت کنید. پس زیاد بودن تعداد این مراکز درمانی، باعث صرفه جویی در هزینه و زمان شما میشود.

مقایسه بهترین بیمه های تکمیلی درمان

خرید بهترین بیمه تکمیلی، به نوع بیمهای که قصد خرید آن را دارید بستگی دارد. مثلا، برای بیمه تکمیلی گروهی بهترین بیمهها ایران، سامان و پاسارگاد هستند؛ اما برای خرید بیمه انفرادی بهترین گزینهها بیمه های ملت، سامان و SOS است. بیمه ایران یکی از بهترین و قدیمیترین شرکتهای بیمهای کشور است که امکان بیمه تکمیلی گروهی را دارد. بیمه سامان هم از شرکتهایی بهشمار میآید که هم خدمات متنوعی دارد و هم بدون داشتن بیمه پایه میتوان از آن استفاده کرد. به علاوه، بیمه پاسارگاد هم از بهترین بیمه های تکمیلی قابل تهیه است.

بهترین بیمه تکمیلی انفرادی

در ابتدای مطلب گفتیم که برای استفاده از پوشش بیمه تکمیلی انفرادی نیازی نیست حتما بیمه پایه داشته باشید. قیمت و خدمات این نوع بیمه به سن شما و طرحی که انتخاب میکنید، بستگی دارد. با این حال، از بهترین بیمه های تکمیلی انفرادی میتوان به بیمه تکمیلی انفرادی سامان، SOS و تعاون اشاره کرد.

گستردگی و تعداد شعب و نمایندگیهای شرکت بیمه در سراسر کشور:

برای خرید بهترین بیمه تکمیلی، گستردگی و تعداد شعب و نمایندگیهای شرکت بیمه در سراسر کشور را در نظر بگیرید. در صورتی که برای خدمات درمانی به بیمارستانهای غیر طرف قرارداد مراجعه کرده باشید، باید ابتدا هزینههای لازم را شخصاً پرداخت کنید و سپس به منظور دریافت هزینه، با ارائه مدارک و پروندههای پزشکی خود به شعب، نمایندگی یا مراکز پرداخت خسارت مراجعه نمایید. به همین دلیل تعداد زیاد این نمایندگیها و پراکندگی آنها در شهرهای مختلف میتواند موضوع مهمی در انتخاب بیمه تکمیلی باشد، تا در زمان دریافت خسارت دچار مشکل نشوید. به خاطر داشته باشید بهترین روش برای استفاده از بیمه تکمیلی یا دریافت خسارت آن، مراجعه به بیمارستانهای طرف قرارداد با ارائه معرفی نامه از بیمه است.

بهترین بیمه تکمیلی برای دندانپزشکی

از آنجایی که خدمات دندانپزشکی یکی از پر هزینهترین خدمات درمانی بوده و در کشور ما رتبه دوم بعد از هزینههای بستری متعلق به هزینههای دندانپزشکی میباشد؛ همین موضوع اهمیت آن را مشخص میکند. برای بسیاری، مهمترین دلیل خرید بیمه درمان تکمیلی استفاده از پوشش دندانپزشکی است. برای بهرهمندی از این پوشش باید ابتدا بیمه درمان تکمیلی را خریداری کنید. از آنجایی که شرکتهای مختلفی بیمه درمان را ارائه میکنند، انتخاب مناسبترین بیمه با بهترین پوشش دندان پزشکی کار آسانی نخواهد بود. بیمه سامان و آسماری ازجمله شرکتهایی هستند که بیمه درمان را به شکل انفرادی ارائه میکنند. برای مقایسه پوشش بیمه دندانپزشکی در این دو شرکت با مراجعه به مطلب قبلی بهترین آن را انتخاب کنید.

بهترین بیمه تکمیلی زایمان

با توجه به افزایش هزینههای بیمارستانی به خصوص برای زایمان و سزارین، پوششی که بیمه درمان ارائه میکند بسیار مهم است. درست است که برای دریافت پوشش بالاتر باید حقبیمهی بیشتری پرداخت کنید، اما هزینههای درمانی شما بهتر تامین خواهد شد. البته در انتخاب بهترین بیمه درمان تکمیلی برای زایمان، باید توجه داشت که متناسب با افزایش سقف زایمان، حقبیمهای که باید پرداخت کنید افزایش چندانی نداشته باشد. شرکتهایی که بیمه درمان را به شکل انفرادی ارائه میکنند، طرحهای مختلفی برای بیمهگذاران درنظر میگیرند که هر کدام دارای سقف پوشش متفاوتی است. برای اطلاع از بهترین بیمه تکمیلی زایمان متن مربوطه را مطالعه فرمایید.

بهترین بیمه تکمیلی برای مشاغل آزاد

بیمههای تکمیلی معمولا بهصورت سازمانی و گروهی ارائه میشوند. اما اگر شغل آزاد داشته باشید هم میتوانید از طرحهای بیمه تکمیلی انفرادی و خانوادگی استفاده کنید. شرایط و هزینههای بیمههای تکمیلی انفرادی با بیمههای تکمیلی گروهی متفاوت هستند و حق بیمه بیشتری هم دارند. البته بیمههای تکمیلی انفرادی تمامی مزایا و امکانات بیمههای تکمیلی گروهی را دارند و از نظر پوشش درست مثل بیمههای تکمیلی گروهی هستند. خوشبختانه شرکتهای بیمه مختلف طرحهای متنوعی برای ارائه بیمههای تکمیلی انفرادی دارند و هر شخص و خانوادهای میتواند براساس نیاز و بودجه خود یک بیمه مناسب بخرد.

بهترین بیمه تکمیلی برای بازنشستگان تامین اجتماعی

بازنشستگان تامین اجتماعی هم براساس نیاز خود میتوانند از بهترین انواع بیمه استفاده کنند. ضمن اینکه بیمه تکمیلی تامین اجتماعی هم برای این افراد قابل تهیه است که بین ۷۰ تا ۹۰ درصد هزینههای درمان را برعهده میگیرند. برای استفاده از این نوع بیمه، باید جزو بازنشستگان و مستمریبگیران تامین اجتماعی باشید، تحت پوشش این بیمه قرار داشته باشید و در صورتی که فرزند بیمه شده هستید، مجرد باشید.

بهترین بیمه تکمیلی برای دارو

داروها در تعرفه نظام پزشکی به سه دسته داروهای عمومی، آزاد و تخصصی تقسیم میشوند. بیمههای تکمیلی هر سه دسته این داروها را تحت پوشش دارند و افراد میتوانند تا سقف بیمه خود برای خرید آنها استفاده کنند. بهترین نوع بیمه تکمیلی برای دارو توسط شرکتهای سامان، SOS و تعاون ارائه میشوند. گفتنی است که ویزیت پزشکان هم تحت همین سرویس در اختیار مشتریان قرار میگیرد.

بهترین بیمه تکمیلی خانوادگی

همانطور که قبلا ذکر کردیم، این نوع پوشش بیمه تکمیلی را میتوان با هزینه حق بیمه بیشتر از سمت مشتریان، بدون بیمه پایه هم تهیه کرد. در تهیه بهترین بیمه تکمیلی خانوادگی، موارد مختلفی از جمله میزان پوشش بیمه، سقف تعهدات، نیاز خانواده شما و همچنین قیمت را باید در نظر گرفت. یکی دیگر از موارد مهم که باز هم به خانواده شما بستگی دارد، تعداد مراکز طرف قرارداد بیمه است. مثلا اگر خانوادهای هستید که افراد در آن زیاد به سفر میروند، بهتر است از شرکتی بیمه تهیه کنید که مراکز طرف قرارداد زیادی در شهرهای مختلف کشور دارد.

بهترین بیمه تکمیلی از نظر مردم

چطور یک شرکت بیمه میتواند نظر مردم را به خود جلب کند؟ بهترین بیمه تکمیلی از نظر مردم، بیمهای است که علاوه بر داشتن قیمت مناسب، مراکز درمانی متعددی را پوشش بدهد، سقف تعهدات مناسبی داشته باشد و بعد از دوره انتظار معقولی بتوان از خدمات آن استفاده کرد. در گامهای بعدی هم اینکه بیمه تا چه سقفی امکان خرید دارو، خدمات دندانپزشکی یا پاراکلینیکی را فراهم میکند، اهمیت دارد.

صفحه را ورق بزنید

محدوده جغرافیایی ارائه خدمات

در حال حاضر، بیمدون در مراکز تمامی استانها ، خدمات فروش بیمه ارائه مینماید. خدمات مدیریت ستاره شامگاه منحصر به محدوده جغرافیایی خاصی نمیباشد و کاربران از هر نقطهی جغرافیایی میتوانند از خدمات جغرافیایی بیمه استفاده نمایند.

بیمه حوادث ثالث

بیمه حوادث سرنشین چیست ؟

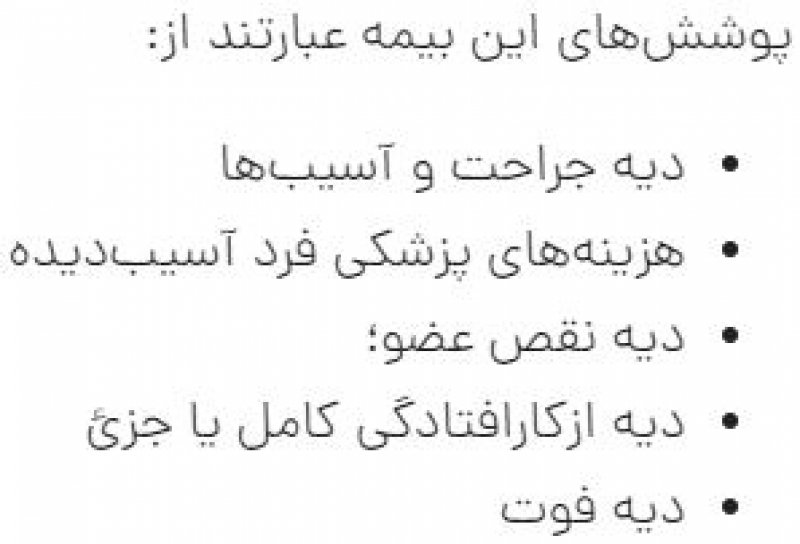

بیمه حوادث سرنشین به جبران خسارات جانی راننده مقصر میپردازد و زیرمجموعهای از بیمه شخص ثالث است. در حوادث رانندگی، خسارات اشخاص ثالث، که شامل خودروی مقابل، راننده و سرنشینان خودروی مقابل و سرنشینان خودروی مقصر هستند، توسط بیمه شخص ثالث پرداخت خواهد شد. این بیمه شامل زیرمجموعهای است که خسارات جانی راننده مقصر را نیز تحت پوشش قرار میدهد. در گذشته، بیمه حوادث سرنشین به صورت جداگانه ارائه میشد، اما در حال حاضر بخش ثابتی از بیمه شخص ثالث است. از آن جا که داشتن بیمه شخص ثالث برای همه صاحبان وسایل نقیه موتوری اجباریست، همه افراد ملزماند تحت پوشش بیمه حواث سرنشین نیز باشند. البته برای دریافت این بیمه تنها لازم است حق بیمه شخص ثالث را بپردازید.

پوششهای بیمه حوادث سرنشین :

خوب است بدانید که طبق قوانین بیمه، دیه مقصر تنها بر اساس دیه ماههای غیرحرام پرداخت خواهد شد. دیه اشخاص ثالث در ماههای حرام مبلغی بالاتر از ماههای عادی است، اما برای راننده مقصر، این مبلغ در همه ماهها ثابت بوده و همان مبلغ دیه در ماههای عادی در نظر گرفته شده است.

شاید نام «بیمه حوادث سرنشین» شما را به اشتباه بیندازد که این بیمه تنها برای جبران خسارات سرنشینان است، اما توجه داشته باشید که خسارات هیچ سرنشینی توسط این بیمه پرداخت نمیشود. در واقع خسارات سرنشینان هر دو خودرو تحت پوشش بیمه شخص ثالث است و بیمه حوادث سرنشین تنها غرامت خسارات وارده به راننده مقصر را پرداخت خواهد کرد.

بیمهنامه حوادث سرنشین و بیمه بدنه هر دو به جبران خسارات راننده مقصر میپردازند، اما تفاوتهای مهمی دارند. بیمه حوادث سرنشین تنها خسارات جانی راننده مقصر را جبران خواهد کرد و برای دریافت آن تنها لازم است تحت پوشش بیمه شخص ثالث باشید. اما بیمه بدنه خسارات مالی راننده مقصر، یعنی هزینههای تعمیر یا تعویض خودروی او را جبران میکند. برای بهرهمندی از پوششهای این بیمه، لازم است آن را به صورت جداگانه خریداری کنید و حق بیمه آن را بپردازید. همچنین بیمه بدنه تنها در تصادفات رانندگی کاربرد ندارد، بلکه خسارات ناشی از سرقت، بلایای طبیعی و.. را نیز جبران میکند.

خسارتی که برای جراحات راننده مقصر از بیمه حوادث سرنشین دریافت میکنید به شدت آسیبهای وارده بستگی خواهد داشت. برای محاسبه این خسارت، هزینههای پزشکی درمان سرپایی یا بستری در نظر گرفته میشوند و برای پرداخت دیه جراحت، نقص عضو، از کار افتادگی و فوت، شرکت بیمهگر طبق دیه انسان کامل غرامت راننده را پرداخت خواهد کرد.

بیمه حوادث سرنشین یا راننده برای شما هزینهای نخواهد داشت، زیرا با پرداخت حق بیمه شخص ثالث، تحت پوشش این بیمه نیز قرار خواهید گرفت. حق بیمه شخص ثالث نیز با توجه به نرخ پایه بیمه مرکزی (که بر اساس نرخ دیه کامل در ماههای حرام تعیین میشود)، نوع و کاربری خودرو، مشخصات فنی خودرو و سوابق بیمه شخص ثالث تعیین میشود. برای دریافت تخفیف بیمه حوادث سرنشین، لازم است در گذشته برای حداقل یک سال تحت پوشش بیمه شخص ثالث بوده باشید تا امکان دریافت تخفیف تا سقف ۷۰ درصد حق بیمه را کسب کنید.

جهت دریافت مشاوره تلفنی نیز میتوانید با شماره ۰۲۱.۸۸۰۰۴۷۸۸تماس بگیرید. کارشناسان بیمدون در مراحل صدور تا خرید بیمه در کنار شما خواهند بود.

بیمه حوادث سرنشین بیمهای ضروری و کاربردیست، اما نیازی نیست نگران خرید آن باشید! از آن جا که این بیمه به زیر مجموعه بیمه شخص ثالث تبدیل شده است، تنها به بیمه شخص ثالث نیاز دارید تا از همه پوششهای هر دو بیمه بهرهمند شوید. این یعنی در تصادفات رانندگی، تمامی افراد هر دو خودرو، از جمله رانندگان و سرنشینان تحت پوشش بیمه هستند و خسارات آسیبهای جانی خود را دریافت خواهند کرد.

صفحه را ورق بزنید

سوالات متداول بیمه گذاران

بیمه چیست ؟

بیمه، راهی برای جبران خسارتهای مالی و اتفاقهای ناگوار غیرقابل پیشبینی مثل: تصادف یا بیماری است.

چرا باید بیمه داشته باشم ؟

بیمه به شما کمک میکند که وقتی یک اتفاق ناخوشایند رخ میدهد، همه هزینهها بر عهده شما نباشد. مثلاً اگر شما با ماشینتان تصادف کنید و در بیمارستان بستری شوید، بیمه هزینهها را تحت پوشش قرار میدهد.

بیمه چطور کار میکند ؟

شما با پرداخت مبلغی مشخص(حق بیمه) به شرکت بیمه تحت پوشش حوادث جانی و مالی قرار میگیرید و بیمه هزینههای شما را تا درصد مشخصی میپردازد.

چطور بیمه مناسب را انتخاب کنم ؟

بهترین روش این است که بیمه مورد نیازتان را با توجه به شرایط و پوششهای دلخواه انتخاب کنید؛ شرکتهای بیمه را باهم مقایسه کرده و در نهایت بیمهای که مناسبتان است را بخرید.

بیمدون چگونه اطلاعات من را دریافت میکند؟

در حال حاضر شما میتوانید برای استفاده از خدمات اطلاعاتی از جمله مشاوره یا بلاگ برای استفاده از خدمات مدیریت بیمهای خود شما میتوانید به دو صورت ارسال عکس از بیمهنامههای خود یا تکمیل فرمهای موردنظر برای دریافت خدمات خرید بیمه لازم بیمدون اطلاعات و مدارک لازم را از طریق عکس از شما دریافت میکند. این سیاست به جهت سهولت و جلوگیری از درگیری مشتریان با فرمهای پیچیدهی بیمه اتخاذ شده است و تکمیل فرمهای پیشنهاد بیمه از روی اطلاعات ارسالی مشتری در عکسها توسط بیمدون صورت میپذیرد. تمامی خدمات جانبی بیمدون نیز به صورت رایگان و بدون نیاز به دریافت هیچ گونه اطلاعات غیر ضروری در اختیار مشتری قرار میگیرد. بیمدون این اطلاعات را از طریق اپ یا ایمیل رسمی و یا در صورت درخواست مشتری از طریق تلفن دریافت مینماید.

چقدر طول میکشد تا بیمهی خودم را دریافت کنم؟

درخواستهایی که در روزهای غیر تعطیل از شنبه تا چهارشنبه تا ساعت ۲۱ ثبت میشوند طی همان روز صادر خواهند شد. تمام درخواستهایی که در روز پنجشنبه و جمعه تا ساعت ۱۹ ثبت شوند طی همان روز صادر خواهند شد. درخواستهای بیمهایی که جهت صدور نیاز به بازدید دارند شامل بندهای فوق نبوده و صدور بیمهنامه بعد از هماهنگی و بازدید مورد بیمه انجام خواهد شد. درخواستهایی که خارج از زمانهای فوق ثبت شوند در ابتدای اولین روز غیر تعطیل رسمی در دست اقدام قرار خواهند گرفت. با توجه به نیاز کاربر طی فرآیند خرید زمانهایی جهت دریافت بیمهنامه پیشنهاد میشود که بیمدون متعهد است بیمهنامه را طی زمان درخواستی مشتری ارسال نماید.

چگونه میتوانم اعلام خسارت نمایم؟

در بیمدون شما میتوانید از طریق پشتیبانی تلگرام واتساپ و یا تماس اطلاعات کاملی در مورد چگونگی اعلام خسارت دریافت نمایید. همچنین شما میتوانید آزادانه و با توجه به خواست خود خسارت وارد شده را به شرکت بیمه مورد نظر محل سکونت خود اطلاع دهید و جهت دریافت جبران خسارت اقدام نمایید.

اگر من دارای چندین بیمه مختلف باشم، چه کاری لازم است انجام دهم؟

بیمدون محدودیتی ندارد که شما به چند بیمهنامه نیاز دارید. شما میتوانید تمام بیمههای مورد نیاز خود را چنانچه در سبد محصولات قابل ارائهی بیمدون باشد، خریداری نمایید. اما بیمدون میتواند از خدمات مدیریت بیمهای را برای تمامی رشتههای بیمه اشخاص ارائه نماید.

اگر زلزله بیاید بیمه زلزله چه خساراتی را پرداخت میکند؟

بیمه زلزله ساختمان را در برابر خسارات مالی که به ملک و لوازم وارد میشود مطابق بیمهنامه خسارت پرداخت میکند.

مزیت شرکت شما نسبت به نمایندگیهای بیرون چیه؟

بیمدون مزایای متعددی را برای متقاضیان ایجاد کرده است. اول اینکه لازم نیست به نمایندگی مراجعه حضوری داشته باشید و میتوانید از هرجایی که هستید؛ درخواست خود را برای خرید بیمههای مختلف عنوان کنید. یکی دیگر از مزیتهای مهم این است که قدرت مشاهده، مقایسه و بررسی قیمتها و شرایط شرکتهای مختلف از طریق بیمدون در اختیار متقاضیان قرار داده شده است. بیمهنامه شما با پیک به دستتان خواهد رسید. با خرید از بیمدون ۱۰ روز قبل از سررسید بیمههایتان با شما تماس گرفته میشود و موعد سررسید بیمهتان یادآوری میشود و تمدید آن از طریق بیمدون برای شما انجام میگردد.

چطوری قیمتهای شما اینقدر با نمایندگیهای بیرون فرق میکنه؟

بیمدون سعی کرده است که با کم کردن هزینههای جانبی، دلالی و سربار، قیمتهای کمتری نسبت به نمایندگیهای بیرون داشته باشد. از طرفی هزینه رفت و آمد شما هم حذف شده است. در نتیجه قیمتهای بیمدون بسیار کمتر از نمایندگیهای بیرون است.

چرا شرکتها اینقدر باهم تفاوت قیمت دارن؟

سیاستگذاری شرکتها برای تعیین قیمت بیمههای خود باهم متفاوت است. یعنی بعضی از شرکتها برای جذب مشتری بیشتر قیمتهای ارزانتری در نظر گرفته و بعضیها نیازی به این سیاست ندارند. معمولاً همه شرکتها بهصورت دورهای تخفیفهایی را برای بیمههای خود در نظر میگیرند.

چگونه میتوانم بفهمم که سیستم مدیریت بیمدون با کدام شرکتها کار میکند؟

در بیمدون شما میتوانید همه رشته های بیمه ای خود را در تمام شرکتهای بیمه ای موجود در سراسر کشور صادر و در محل سکونت خود از خدمات بیمه ای استفاده کنید.

آیا اطلاعات من نزد بیمدون امن است؟

در بیمدون تمامی اطلاعات با رعایت بالاترین الزامات امنیتی ذخیره میشود و اطلاعات ارسالی شما که در فرآیند صدور بیمهنامه درخواستی نقشی ندارد، به هیچ عنوان در اختیار هیچ شخص حقیقی یا حقوقی دیگری قرار داده نمیشود. بیمدون با استفاده از جدیدترین پروتکلهای ارتباطی (SSL) و ذخیرهسازی اطلاعات که به طور مشابه در بانکها استفاده میشود، امنیت اطلاعات شما را تا حداکثر میزان ممکن بالا نگه میدارد.

چه کسانی به اطلاعات من دسترسی دارند؟

تنها کسانی که به اطلاعات شما دسترسی دارند، بیمدون و مرجع صدور بیمه شما میباشد. اطلاعات شخصی شما به هیچ عنوان در اختیار شخص دیگری قرار نمیگیرد.

چرا بیمه مسافرتی

چرا باید بیمه مسافرتی داشته باشم ؟

به دلیل تامین امنیت در سفر پرداخت هزینههای بالای درمانی در خارج از کشور

مدت بیمه درمان مسافرتی چند روز باید باشد ؟

طبق تعداد روزهای سفر مسافر (ولی بر اساس آییننامه بیمه مرکزی کشور مدت اقامت نباید بیشتر از ۹۲ روز متوالی باشد).

آیا مبدا سفر باید ایران باشئد ؟

بله؛ برای استفاده از بیمهنامه مسافرتی، حتماً باید به هنگام خروج از کشور مهر خروج از کشور در پاسپورت مسافر درج شود. به همین دلیل مبدأ سفر باید ایران باشد. مسافری که بیمهنامه مسافرت خریداری کرده، نمیتواند برای شروع سفر کشور دیگری را بعنوان مبدأ سفر انتخاب کند.

آیا داشتن بیمه مسافرتی الزامی است ؟

در شرایط عادی خرید بیمهنامه مسافرتی بجز برای گرفتن ویزا، اختیاری است. داشتن بیمه مسافرتی برای گرفتن ویزا از سفارت خانه کشورها الزامی است. بخصوص کشورهای عضو شینگن. همچنین در صورتی که مسافر ویزای چند ساله داشته باشد و یا اقامت کشوری را دارد، خرید بیمه مسافرتی برای سفر به خارج از کشور الزامی نیست.

آیا تاریخ شروع بیمه درمان مسافرتی از تاریخ صدور آن است ؟

خیر؛ تاریخ شروع بیمهنامه مسافرتی از تاریخ آغاز سفر خواهد بود. (بیمه شدگان بلافاصله بعد از شروع سفر به خارج از ایران، میتوانند از مزایای بیمه مسافرتی در سراسر جهان استفاده کنند؛ یعنی از زمانی که مهر خروج از کشور در پاسپورت درج میگردد).

آیا بیمه مسافرتی برای سفرهای داخلی هم صادر میشود ؟

خیر؛ در این موارد میتوان بیمه مسئولیت (بیمه مسئولیت مدنی تورها) و بیمه حوادث خریداری کرد.

به صورت کلی بیمه مسافرتی چه پوشش هایی را ارائه میدهد ؟

پذیرش و انتقال بیمهشده با نظارت پزشکی به نزدیکترین بیمارستان یا مراکز درمانی مجهز، در کوتاهترین زمان ممکن و به هر طریق. پرداخت هزینههای پزشکی و بستری بر اساس نرخ ارز مندرج در بیمهنامه و با استناد به گواهی پزشک. انتقال یکی از اعضای خانواده بیمهشده از ایران به کشور مقصد در صورت بستری شدن بیمهشده و پرداخت هزینههای اقامت وی. هزینه بازگشت بیمهگذار به دلیل فوت یکی از اعضای نزدیک خانواده (تا بستگان درجه دوم). هزینه متعارف بازگشت غیرمنتظره بیمهشده به دلیل صدمات یا بیماری حاد پزشکی. پرداخت هزینههای فوریتهای دندانپزشکی شامل معالجه صدمات ناشی از حوادث، دندان درد، درمان عفونت و کشیدن دندان. تهیه و ارسال اضطراری داروهای خاص برای بیمهشده. پرداخت هزینههای متعارف مربوط به بازگرداندن جسد متوفی. پرداخت هزینههای لازم برای بازیابی مدارک شناسایی (از جمله گذرنامه و ویزا) بیمهشده، در صورت سرقت یا گم شدن. پرداخت هزینههای متعارف جهت بازگرداندن کودکان بی سرپرست زیر ۱۵ سال همراه فرد بیمهشده که در اثر این حادثه بی سرپرست ماندهاند. پرداخت هزینههای ناشی از تاخیر در تحویل بار. همکاری و ارائه مشاوره حقوقی مورد نیاز در صورت بروز مشکلات قانونی در کشور مقصد.

آیا پس از صدور ویزا بیمه درمان مسافرتی قابل استرداد است ؟

بله؛ با درخواست کتبی بیمهگذار و مراجعه حضوری وی به دفتر نمایندگی بیمه امکان استرداد بیمه مسافرتی وجود دارد.

درباره بیمه مسافرتی

بیمه مسافرتی یکی از خدمات کاربردی بیمه اشخاص است که مسافران را در مقابل حوادث مختلفی که ممکن است در حین سفر پیش بیاید بیمه میکند. در واقع با خرید بیمه مسافرتی شرکت بیمه متعهد میشود تا هزینههای اضافی سفر از جمله خسارتهای جانی مثل هزینههای درمانی و پزشکی فوری و خسارت های مالی که شامل مواردی مانند هزینههای گم شدن مدارک شناسایی، چمدان و بار، لغو پرواز و ... را تا مبلغی که در بیمه نامه نوشته شده جبران کند. بیمه نامه مسافرتی بهترین راه برای جبران یا کاهش خسارتهای رخ داده در سفر و بهترین تضمین برای داشتن سفری امن است. مخصوصا اینکه هزینههای پزشکی در بعضی از کشورها بسیار سنگین بوده و استفاده از آنها بدون پشتیبانی بیمه بسیار گران تمام میشود.

انواع بیمه مسافرتی

بطور کلی بیمه مسافرتی به دو نوع بیمه مسافرتی خارج از کشور و بیمه مسافرتی برای سفرهای داخلی تقسیمبندی میشود. بیمه مسافرتی علاوه بر مسافران عازم خارج کشور برای توریستها و گردشگران ورودی به ایران هم صادر میشود.

بیمه مسافرتی برای سفر های داخلی

بیمه مسافرتی برای سفرهای داخلی درواقع همان بیمه حوادث انفرادی است. البته اگر کسی از کشورهای دیگر قصد سفر به ایران را دارند میتواند از بیمه نامه سفر داخلی استفاده کند. پوشش های بیمه حوادث انفرادی یا گروهی مورد استفاده بهعنوان بیمه نامه سفر داخلی عبارتند از: -جبران غرامت فوت -نقص عضو یا از کار افتادگی دائم -هزینههای پزشکی -غرامت روزانه

بیمه مسافرتی برای سفرهای خارجی

بیمه مسافرتی خارج از کشور شامل دو مدل «بیمه مسافرتی شینگن» و «بیمه مسافرتی کشورهای غیرشینگن» میشود. درواقع محدوده جغرافیایی بیمه مسافرتی برای سفرهای خارجی متفاوت است و معمولا مناطق تحت پوشش بیمه مسافرتی عبارتند از: -سراسر جهان -سراسر جهان به جز آمریکا و کانادا -کشورهای اتحادیه اروپا و عضو شنگن -منطقه حوزه خلیج فارس -آفریقا و خاورمیانه -ترکیه -عربستان سعودی -عراق و سوریه

بیمه مسافرتی دانشجویی

یکی دیگر از انواع بیمه مسافرت خارجی بیمه مسافرتی دانشجویی است که به آن بیمه ویزای تحصیلی هم میگویند. این بیمه نامه فقط برای دانشجویان اعزامی به خارج از کشور صادر میشود و معمولا تا یک سال هم اعتبار دارد.

بیمه مسافرتی با پوشش کرونا

بیمه مسافرتی با پوشش بیماری کرونا در سفرهای خارجی شامل هزینههای خدمات پزشکی و بستری در بیمارستان تا سقف تعهداتی بالاتر از بیمه نامههای معمولی است. درضمن با خرید بیمه مسافرتی با پوشش کرونا هزینههای احتمالی بابت قرنطینه ناشی از کرونا هم تحت پوشش قرار میگیرد.

بیمه مسافرتی شینگن

خرید بیمه مسافرتی شینگن اجباری است و بدون آن ویزای شینگن برای متقاضی صادر نمیشود. منظور از کشورهای عضو شینگن هم ۲۸ کشور عضو اتحادیه اروپا است. البته برای دریافت ویزای کشور کانادا هم باید حتما بیمه مسافرتی داشته باشیم.

بیمه مسافرتی SOS

شرکت SOS درواقع یک شرکت کمک رسان ارائه دهنده خدمات بیمه مسافرتی است که شرکت های بیمه داخلی، بیمه مسافرتی خود را از طریق این شرکت به بیمه گذاران ارائه میدهند. در بیمه SOS پوششهای اصلی بیمه مسافرتی ارائه میشود و شما میتوانید از پوششهای این بیمه در اکثر کشورهای جهان استفاده کنید. برخی دیگر از شرکتهای کمک رسان که برای ارائه خدمات بیمهای به مسافران، با شرکتهای بیمه ایرانی قرارداد دارند عبارتند از: Reise-Schutz، Mideast و Allianz.

پوشش های بیمه مسافرتی

منظور از پوشش های بیمه مسافرتی خسارت های و حوادثی است که در بیمه نامه ثبت شده و شرکت بیمه متعهد به جبران آنها خواهد بود. اصلیترین پوشش های بیمه مسافرتی شامل موارد زیر میشود: هزینه های پزشکی: هزینه مراقبت پزشکی و بستری در بیمارستان برای درمان بیماریها یا حوادث و صدمات مختلف. هزینه های دندانپزشکی: درمان ضروری برای درمان عفونت شدید، دندان درد، کشیدن دندان و... جبران هزینه دارو: در صورت مفقود شدن داروهای همراه مسافر (به شرط ضروری بودن مصرف آنها) و ارسال مجدد داروهای مورد نیاز بیمهشده. هزینههای بازگشت: در صورت ابتلا به بیماری یا وقوع حادثهای که بیش از ۱۰ روز نیاز به بستری شدن در بیمارستان داشته باشد. هزینه رفتوآمد و اقامت یکی از بستگان درجه ۱ بیمار: اگر بیمهشده نیاز به بستری شدن بیش از ۱۰ روز داشته باشد. هزینه مسائل حقوقی: برای مواردی که بهدلیل رعایت نکردن قوانین شهروندی در کشورهای خارجی و یا آشنا نبودن با قوانین و مقررات مربوط به آنجا بیمهشده نیاز به خدمات حقوقی پیدا کند، میتواند از این پوشش استفاده کند. پوشش حقوقی بیمه مسافرتی هزینههای مربوط به مشاوره و پیگیری پرونده و همچنین پرداخت حقالوکاله و هزینههای دادگاه و فرآیند دفاع را پرداخت میکند. هزینههای مربوط به بار، مدارک مسافر و تاخیر پرواز شامل هزینه خسارت سرقت یا مفقودی بار و مدارک شخص و همچنین تاخیر در حرکت وسیله نقلیه مربوط به سفر. بیمهشده همچنین میتواند با پرداخت چند درصد هزینه بیمه مسافرتی اضافه درخواست پوشش خطرات و حوادث دیگر را هم از شرکت بیمه داشته باشد.

مدت اعتبار بیمه مسافرتی

مدت اعتبار بیمه مسافرتی ۹۲ روز متوالی است. یعنی حتی اگر شما بیمه مسافرتی یک ساله خریداری کنید، باید هر ۹۲ روز به کشور بازگردید، چون از روز ۹۳ ام به بعد دیگر تحت پوشش این بیمه نخواهید بود.

بیمه مسافرتی تا چه مدت قابل استفاده است؟

مدت اعتبار بیمه نامه از زمان خروج از کشور و هنگام خوردن مهر خروج بر روی گذرنامه آغاز میشود. البته بعد از صدور بیمه مسافرتی، بیمهشده مدت مشخصی برای خروج از کشور فرصت دارد. این مدت برای بعضی شرکتهای بیمه شش ماه و برای بعضی دیگر تا یک سال است.

آیا بیمه مسافرتی قابل استرداد است؟

بله بیمه مسافرتی قابل استرداد است. اما به شرطی که بیمهشده قبل از پایان مدت ویزا دیگر از کشور خارج نشود. بهطور کلی بیمهشده میتواند در ۶ ماه نخست پس از خرید بیمه مسافرتی میتواند نسبت به فسخ قرار داد بیمه اقدام کند.

سقف تعهدات بیمه مسافرتی

منظور از سقف تعهدات بیمه مسافرتی، حداکثر مبلغ پرداختی شرکت بیمه برای جبران هزینه درمان یا خسارت بیمهشده است. سقف تعهدات بیمه مسافرتی معمولا قابل انتخاب است و خریدار بیمه میتواند براساس مدت سفر، کشور مقصد و همچنین وضعیت سلامتی خود از بین دو یا چند سقف تعهد یک مورد را انتخاب کند.

مواردی که تحت پوشش بیمه مسافرتی قرار نمی گیرد

شرکت بیمه معمولا برخی حوادث و خسارات را در بیمه نامه جبران نمیکند. مثلا خطرات تحت پوشش بیمه مسافرتی خارج از کشور شامل موارد زیر نخواهد بود: هزینههای مرتبط با بیماری سابقهدار، ابتلای مجدد به بیماری مزمن یا ادامهدار یا عوارضی که بیمهشده قبلا از آن آگاهی داشته است. موارد ناشی از جنگ، تجاوز نظامی، اعمال دشمنان خارجی، مخاصمات (جنگ اعلام شده یا نشده)، جنگ داخلی، قیام، شورش، تروریسم و عملیات نظامی، بلوا و ناآرامی اجتماعی مباشرت، مشارکت یا معاونت در عمل مجرمانه. هزینههای ناشی از شرکت در مسابقه اسب دوانی، مسابقه دوچرخه سواری و هر نوع مسابقه یا نمایش با وسایل موتوری و شرکت در تمرینات و مسابقات ورزشی حرفهای مثل کوه نوردی (صعود حرفهای)، هوانوردی و هرگونه پرواز، غار نوردی، غواصی، ورزشهای زمستانی. تشعشعات هستهای یا هر مورد مربوط به آن زایمان در خلال سه ماه مانده به موعد زایمان و سقط جنین اختیاری هزینههای مرتبط با مصرف مواد مخدر، مشروبات الکلی و داروهای روان گردان هزینههای مرتبط با حوادث شغلی و کار هزینههای مرتبط با اختلالات و بیماری های مادرزادی پیشگیری یا واکسیناسیون هزینههای مرتبط با فیزیوتراپی انرژی درمانی، آفتاب درمانی و درمان به منظور زیبایی، معالجه از طریق چشمههای آب معدنی هزینههای مرتبط با بیماریهای روانی و جنون هزینه های مرتبط با خودکشی یا اقدام به خود کشی

استعلام قیمت بیمه مسافرتی

عواملی که روی قیمت بیمه مسافرتی تاثیر میگذارند متنوع هستند. اما سه عامل زیر اصلیترین عواملی هستند که میتوانند روی قیمت بیمه مسافرتی خارج از کشور تاثیر میگذارند: ۱. سن مسافر: یعنی هرچه سن مسافر بیشتر باشد یا مدت اقامت طولاتیتری در مقصد داشته باشد، باید مبلغ بیشتری باید برای خرید بیمه مسافرتی پرداخت کند. ۲. مدت سفر: همچنین هزینه بیمه مسافرتی خارج از کشور برای سفر به چندین کشور بیشتر از بیمه نامه برای سفر به تنها یک کشور خواهد بود. ۳. مقصد سفر: علاوه بر اینها در بعضی از مقصدها امکان انتخاب پوشش مالی هم به بیمهشده داده میشود و مقدار انتخابی سقف تعهدات بیمه نامه بر روی قیمت نهایی تاثیر خواهد گذاشت.

بیمه مسافرتی ارزان

اگر قیمت بیمه مسافرتی برای شما اهمیت زیادی دارد میتوانید برای کم کردن هزینههای خود، یک بیمه مسافرتی ارزان بخرید. به این طریق که برای بیمه نامه پوششهای کمتر و سقف تعهدات پایینتری انتخاب کنید تا قیمت نهایی آن کمتر شود.

نحوه دریافت خسارت بیمه مسافرتی

نحوه دریافت خسارت بیمه مسافرتی و روشهای آن یکی از سوالات رایج در بین افرادی است که بیمه شدهاند. برای دریافت خسارت بیمه مسافرتی میتوان از یکی از دو راه زیر استفاده کرد: ۱. بیمهشده موقع بروز حادثه، با شماره شرکت کمک رسانی که روی بیمه نامه مسافرتی درج شده است تماس بگیرد و با اعلام نام، شماره بیمه نامه و مدت اعتبار آن، حادثه رخ داده را توضیح بدهد. در این حالت شرکت کمک رسان بر اساس حادثه رخ داده اقدامات لازم را انجام میدهد و هزینه خسارت را به صورت مستقیم یا از طریق ارگان مربوطه (مثل بیمارستان و ...) پرداخت میکند. ۲. گاهی امکان پرداخت خسارت در کشورهای خارجی توسط شرکتهای کمک رسان وجود ندارد. در این حالت بیمهشده باید هزینهها را خودش پرداخت کند و بعد از بازگشت به کشور، با ارائه صورت حساب هزینههای پرداخت شده، خسارت خود را از شرکت بیمه بگیرد. معمولا برای گرفتن خسارت بیمه مسافرتی مدارک زیر لازم است: اصل بیمه نامه مسافرتی اصل و کپی گذرنامه اصل فاکتورهای پرداخت شده گزارش های مربوط به هزینه (گواهی فوت، کپی شناسنامه، گواهی پزشکی بیمارستان و غیره)

بیمه تکمیلی ناباروری

هزینه درمان ناباروری و نازایی چقدر است؟

خدمات بیمه ناباروری در ۳ بخش بررسی شده است. بیمههای پایه (سلامت و تامین اجتماعی)، بیمه درمان تکمیلی انفرادی و بیمه تکمیلی گروهی. باتوجهبه اینکه بیمهگران پایه خدمات کاملی را برای درمان ناباروری ارائه نمیکنند، انتخاب بهترین بیمه تکمیلی نازایی اهمیت ویژهای پیدا میکند.درمان ناباروری و نازایی یکی از درمانهای پرهزینه در بین خدمات پزشکی محسوب میشود؛ بهخصوص اینکه برای نتیجهگرفتن از درمان، حتما باید برای مدتهای طولانی مثلا ۱ تا ۳ سال تحت نظر بود. حتی در مراکز دولتی هم درمان ناباروری دستکم ۷ تا ۸ میلیون تومان هزینه دارد. اگر هم بخواهیم از یک دوره درمان استفاده کنیم، باید برای یک دوره کاملِ سه مرحلهای، ۲۱ تا ۲۴ میلیون تومان پرداخت کنیم. وقتی پای مراکز خصوصی در میان باشد، هزینه مربوط به درمان ناباروری و نازایی چندبرابر میشود؛ به گونهای که برای هر دوره ۱۸ میلیون تومان و برای تکمیل سه مرحله کامل درمانی از ۵۰ میلیون تومان تا ۶۰ میلیون تومان باید هزینه کرد.

بیمه تکمیلی انفرادی نازایی

اگر از طرف شرکت و سازمانی که در آن کار میکنید، بیمه تکمیلی نشدهاید یا بیمه تکمیلی شما پوشش نازایی ندارد، نگران نباشید. میتوانید بیمه تکمیلی انفرادی نازایی تهیه کنید. شرکتهای بیمه دی، بیمه آسماری، بیمه سامان و بیمه تعاون جزء انتخابهای پیش روی شما است. میتوانید باتوجهبه حق بیمه پرداختی، سقف پوششهای دلخواه خود را انتخاب کنید.

پوشش ناباروری در تامین اجتماعی

تا همین دو سال پیش، بیمه تامین اجتماعی برای خدمات IUI، ZIFT، GIFT، میکرواینجکشن و IVF پوششی نداشت و هزینههای ناباروری را پرداخت نمیکرد. منتها از ۲ شهریور ۱۴۰۰ خدمات پاراکلینیکی و تشخیصی ناباروری مانند سونوگرافی، هیستروسکوپی، هیستروگرافی، لاپارسکوپیهای تشخیصی، توبوپلاستی و عملهای جراحی مربوطه هم تحت پوشش تامین اجتماعی قرار گرفت. البته برای استفاده از پوشش نازایی تامین اجتماعی خانمها حتما باید زیر ۴۵ سال باشند. زوج ناباور هم باید به مراکز درمان ناباروری مراجعه کنند و گواهی تایید ناباروری بگیرند. در نهایت و پس از تکمیل پرونده در مرکز درمان سازمان تامیناجتماعی استان، میتوانند از خدمات مربوطه استفاده کنند؛ یعنی اگر مرکز یا بیمارستان طرف قرارداد بیمه تامین اجتماعی، کلینیک نازایی داشته باشد، هزینههای درمان ناباروری بر اساس تعرفه مشخصشده توسط بیمه تامین اجتماعی پرداخت میشود. بااینحال باتوجهبه هزینههای زیاد این درمانها و فرانشیز نهایت ۳۰ درصدی تامین اجتماعی، هزینهها با بیمه نازایی تامین اجتماعی هنوز هم بسیار زیاد است و بهتر است از بیمه تکمیلی برای درمان ناباروری استفاده کنیم.

موارد استفاده از بیمه تکمیلی درمان ناباروری

خدمات مرتبط با درمان نازایی شامل هزینههای درمان نازایی و ناباروری و عملهای جراحی مرتبط میشود. این خدمات عبارتند از: لقاح آزمایشگاهی (IVF)؛ GIFT؛ ZIFT؛ IUI میکرواینجکشن؛ هزینه داروهای مرتبط با درمان نازایی؛ هزینه انجام ماموگرافی و سونگرافی برای تشخیص و درمان ناباروری؛ هزینه اتاق خصوصی یا هزینه همراهی بیمار در موارد ضروری و با تشخیص پزشک.

استثنائات پوشش نازایی بیمه تکمیلی

مثل هر خدمات بیمه دیگری، استفاده از بیمه تکمیلی برای جبران هزینههای ناباروری هم محدودیتها و استثناهایی دارد. مهمترین استثنائات بیمه تکمیلی برای نازایی عبارتند از: ناباروری و نازایی بر اثر استفاده از مواد رادیو اکتیو؛ ناباروری بهدلیل اثرات هستهای و جنگ.

شرایط بیمه تکمیلی برای نازایی

معمولا هرکدام از پوششهای بیمه تکمیلی شرایط خاص خودشان را دارند. پوشش نازایی بیمه تکمیلی هم برای پرداخت هزینهها به بیمهشده ۲ شرط اصلی دارد: سن بیمهشده برای گرفتن پوشش بیمه تکمیلی نازایی نباید بیشتر از ۴۰ سال باشد. درواقع پوشش نازایی بیمه تکمیلی شامل افراد بیشتر از ۴۰ سال نمیشود؛ استفاده از خدمات نازایی با بیمه تکمیلی یک دوره انتظار ۹ ماهه تا ۱ ساله دارد. یعنی از زمانی که پوشش نازایی بیمه تکمیلی را میخریم، باید ۹ ماه تا ۱ سال صبر کنیم و بعد از خدمات مربوطه استفاده کنیم.

بهترین بیمه تکمیلی برای نازایی را کدام شرکتها ارائه میدهند؟

شرکتهای بیمه مختلفی پوشش بیمه ناباروری زوجین را ارائه میدهند. هرکدام از این شرکتها حق بیمههای متفاوتی دارد و سقف تعهداتشان و مراکز طرف قراردادشان متفاوت است؛ به همین دلیل انتخاب بهترین بیمه تکمیلی نازایی کمی دشوار است و باید متناسب با شرایط خاص خودتان، شرکت بیمه و طرح بیمه تکمیلی را انتخاب کنید.

بیمه تکمیلی آسیا برای نازایی

بیمه تکمیلی آسیا تنها به صورت گروهی و برای شرکتها و ادارهها به فروش میرسد. به همین خاطر نمیتوانید به طور شخصی نمیتوانید تحت پوشش بیمه تکمیلی آسیا برای نازایی قرار بگیرید. سقف تعهدات و پوششهای بیمه تکمیلی شما هم به قرارداد شرکتتان با شرکت بیمه بستگی دارد. در صورت تقاضای شرکتها، بیمه آسیا پوشش نازایی را هم ارائه میکند.

بیمه نازایی دانا

شرکت بیمه دانا هم بیمه تکمیلی را تنها به صورت سازمانی ارائه میکند. درصورت درخواست سازمان برای خرید بیمه تکمیلی دانا برای نازایی هزینههای مربوط به درمان نازایی و ناباروری پرداخت میشود. شرکت بیمه دانا اعمال جراحی مرتبط IUI – ZIFT – GIFT – IVF و میکرواینجکشن را پوشش میدهد.

بیمه تکمیلی سامان برای نازایی

بیمه تکمیلی سامان اگر به صورت سازمانی فروخته شود، شرایط گفته شده در شرکتهای بیمه قبلی را دارد. اما برخلاف دو شرکت قبل، میتوانید خودتان بیمه تکمیلی انفرادی سامان را تهیه کنید. این شرکت طرحهای مختلفی برای بیمه انفرادی دارد، طرحهای زیر پوشش نازایی بیمه تکمیلی سامان را دارند. مهر؛ سروش؛ شمیم؛ وصال؛ عقیق.

بیمه تکمیلی البرز برای نازایی

برای استفاده از بیمه تکمیلی البرز برای ناباروری باید شرایط زیر را داشته باشید: کلیه زوجهای جوانی که برای اولینبار ازدواج کردهاند و بیشتر از ۴ ماه از تاریخ رسمی ازدواج و ثبت آن در یکی از دفترخانههای رسمی نگذشته و سن خانم کمتر از ۴۰ سال باشد، مشروط بر اینکه این اولین ازدواج هریک از زوجین باشد؛ دوره انتظار در این بیمهنامه به مدت ۱ سال شمسی از تاریخ ثبت ازدواج رسمی در یکی از دفاتر ازدواج است.

میزان پرداختی بیمه تکمیلی درمان ناباروری چقدر است؟

سقف تعهدات پرداختی بیمه تکمیلی برای هزینههای درمان ناباروری بستگی به سقف تعهداتی دارد که برای بیمهنامه میخریم. درواقع مثل دیگر پوششهای بیمه تکمیلی، خدمات مربوط به نازایی و ناباروری هم تا سقف تعهدات نوشته شده در بیمهنامه پرداخت میشود. هرکدام از شرکتهای بیمه هم طرحهای مختلفی برای بیمه تکمیلی دارند که سقف تعهدات پوشش نازایی در آنها متفاوت است. البته پوشش ناباروری بیمه تکمیلی شامل پرداخت هزینه سقط جنین نمیشود و فقط برای جبران هزینههای درمان ناباروری، نازایی و زایمان میتوان از بیمه تکمیلی استفاده کرد.

پوشش نازایی در بیمه sos

sos خدمات درمان تکمیلی را در قالب طرح های انفرادی و گروهی ارائه میکند. این شرکت یک طرح برای بیمه درمان تکمیلی انفرادی دارد. اما پوششی برای نازایی و درمان ناباروری در این طرح وجود ندارد. SOSبرای بیمه درمان تکمیلی گروهی ۷ طرح درنظر گرفته است. طرح ۱ تا ۳ مخصوص گروههایی با حداقل ۴۰ عضو و طرح ۴ تا ۷ مخصوص حداقل ۲۰۰ عضو است. در این طرحها پوششی برای خدمات نازایی و بیمه ناباروری ارائه نمیشود. با وجود اینکه در بیمه SOS پوشش دارو وجود دارد، اما شامل داروهای مرتبط با درمان نازایی نمیشود و نمیتوان هزینه آن را از پوشش داروی SOS دریافت کرد. بخشی از مشکلات ناباروری به وسیله دارو درمان میشود. به همین علت تعهد شرکت بیمه برای پرداخت داروهای ناباروری، نقش موثری در خرید بهترین بیمه تکمیلی برای نازایی دارد.

صفحه را ورق بزنید

مزایای بیمه عمر و تامین آتیه

همه چیز درباره معافیت مالیاتی بیمه عمر | مزایایی که از آن خبر ندارید

بیمه عمر مشمول مالیات نمیشود. این ویژگی برای بسیاری از بیمهگذاران جذاب بهنظر میرسد و خرید این نوع سرویس بیمه را جالب توجه میکند. زمانی که بیمه عمر میخرید، قراردادی میان شما و شرکت بیمه منعقد میشود. چه قراردادی؟ شما با پرداخت حق بیمه در بلندمدت از مزایای و خدمات بیمه عمر بهرهمند میشوید. این خدمات شامل هزینه موقعیتهایی مانند فوت، نقص عضو، درمان بیماریهای خاص و از کارافتادگی است. در ادامه، درباره معافیت حق بیمه از مالیات بیشتری برایتان میگوییم. پس، آیا بیمههای عمر معاف از مالیات هستند؟ بله، با ما همراه باشید تا بیشتر بدانید.

انواع مالیات در ایران چیست؟

هر جامعهای مخارجی دارد و برای ارائه رفاه و خدمات شهروندی، اعضای آن مالیات میپردازند. در واقع، برای تأمین هزینههای گروهی شهروندان از آنها بهشکلهای مختلف، مالیات دریافت میشود. مبلغ دریافتی از افراد بابت مالیات، صرف امور رفاهی و خدمات جمعی میشود.

مالیات مستقیم

این نوع مالیات بهطور مستقیم از درآمد افراد دریافت میشود. در واقع، درصدی از دارایی و درآمد شهروندان با مالیات مستقیم از آنها گرفته میشود. هم افراد حقوقی و هم اشخاص حقیقی ملزم به پرداخت این مالیاتاند. درآمدهایی که در ایران کسب میشوند، مشمول مالیات مستقیم هستند. این نوع مالیات هم انواعی بهشرح زیر دارد: مالیات بر درآمد؛ مالیات بر دارایی؛ مالیات بر درآمد حقوق؛ مالیات بر درآمد املاک؛ مالیات بر درآمد اتفاقی؛ مالیات بر درآمد مشاغل؛ مالیات بر درآمد کشاورزی.

مالیات غیرمستقیم

گاهیاوقات، شما در جریان یک فرایند هستید که مشمول مالیات قرار میگیرد. کمی پیچیده شد، نه؟ اجازه بدهید که بیشتر توضیح بدهیم. برای مثال، زمانی را در نظر بگیرید که شما خرید میکنید. مبلغی از برخی کالاها بابت مالیات دریافتشده از تولیدکننده و فروشنده از شما گرفته میشود. در چنین شرایطی، بهطور غیرمستقیم در فرایند پرداخت مالیات مشارکت داشتهاید.

معافیت مالیاتی چیست؟

منظور از معافیت مالیاتی، بینیازبودن از پرداخت مالیات است. معافیت مالیاتی بیمه عمر هم در همین تعریف قرار میگیرد. با خرید این بیمه و بهرهمندی از فرصت سرمایهگذاری آن در بلندمدت، نیازی به پرداخت مالیات به دولت ندارید. بنابراین، معافیت مالیاتی اجازهای قانونی برای پرداختنکردن مالیات بابت درآمد، دارایی یا سودی است که کسب میکنید.

معافیت مالیاتی در بیمه عمر به چه معناست؟

بیمه عمر معاف از پرداخت مالیات است؛ یعنی از درآمد یا سودی که در نتیجه بهرهمندی از این بیمه به شما داده میشود، مبلغی بابت مالیات کسر نمیشود. علت آن است که این بیمه در شمار خدمات حمایتی قرار میگیرد و هدف از تعریف آن، پشتیبانی از خانوادهها و افراد در موقعیتهای دشوار یا اوقات کهنسالی و فوت است. از تاریخ ۱۲ام دیماه سال ۱۴۰۲، معافیت بیمه عمر از ارزش افزوده بهطور قانونی اعلام شده است. شایان ذکر است، مالیات نمایندگان بیمه عمر باید پرداخت شود. منظور چیست؟ کارمزد نمایندگان بیمه عمر که اقدام به تکمیل فرم پرسشنامه بیمه عمر برای افراد میکنند، مشمول ارزش افزوده میشود.

دلایل معافیت مالیاتی بیمه عمر در ایران

قرار نیست که ماهیت چنین خدماتی با نیاز به پرداخت مالیات زیر سؤال برود. از همین روی، کسانی که بیمه عمر دارند، نیازی به پرداخت مالیات نخواهند داشت. در اصطلاح، این افراد معاف از پرداخت هرگونه مالیات هستند. بهطور خلاصه، چرا سرمایه فوت در بیمه عمر معاف از مالیات است: از بیننرفتن ماهیت حمایتی بیمه عمر؛ وجود فرصتی برای پشتیبانی مالی از افراد در موقعیتهای دشوار؛ ایجاد فرصتی برای تمامی اقشار جامعه، جهت بهرهمندی از خدمات بیمه عمر مانند دریافت سود، کمکهزینه فوت و از کارافتادگی و… .

چه مواردی در بیمه عمر معافیت مالیاتی دارند؟

بهطور کلی، بیمه عمر معاف از مالیات است. بنا به قوانین تعیینشده، تمام پوششهای بیمه عمر و سرمایهگذاری معاف از مالیاتاند. در تمام این حالتها، نیازی به پرداخت مالیات از سوی بیمهگران و بیمهگذاران نیست؛ چه کارهایی معاف از مالیات است: اگر شخص فوت کند، مستمری دریافتی او از سوی خانواده مشمول مالیات نمیشوند. دریافت سود اندوخته حاصل از خرید بیمه عمر و سرمایهگذاری هم مشمول معافیت مالیاتی میشود.

قانون معافیت مالیاتی بیمههای عمر چیست؟

براساس ماده ۱۳۷ قانون مالیاتهای مستقیم، بیمه عمر معاف از مالیات است. وجود چنین خدماتی در هر جامعهای نیاز است. در واقع، برای حمایت از اقشار مختلف اجتماع در اوقات کهولت یا شرایط سختی مانند از کارافتادگی، نیاز به توزیع خدماتی عادلانه وجود دارد. بنا به ماده ۳۶ قانون مالیاتهای مستقیم هم شرکتهای بیمه عمر نیازی به پرداخت مالیات بابت این خدمت ندارند. ضمن اینکه قانون ارث هم به آن تعلق نمیگیرد. تعهدات شرکت بیمه بدون کسر مالیات به مشتریان خرید این بیمه پرداخت میشود.

آیا معافیت مالیاتی در خرید بیمه عمر موثر است؟

نبود مالیات بر بیمه عمر باعث میشود که قیمت آن برای عموم مناسبتر شود. در واقع، اقشار مختلف جامعه، بهویژه افرادی از گروههای درآمدی متوسط میتوانند برای خود و تأمین آتیه خانوادهشان دست به خرید بیمه عمر بزنند و برنامهای بلندمدت طراحی کنند. با بیمه عمر، پساندازی قابل توجه در اختیار افراد و خانوادههایشان قرار میگیرد. پوششهای این بیمه متنوعاند و بهطور کلی، میتوانند رفاهی نسبی یا پشتبیانی در مواقع اضطراری از افراد بهعمل بیاورند.

انعقاد قرارداد شخصی بیمه عمر هم با معافیت مالیاتی همراه است؟

معافیت مالیاتی اشخاص حقیقی و حقوقی از پرداخت مالیات بیمه عمر و زندگی در حدود ۳ سال است که به حالت اجرایی درآمده است. براساس قوانین، چه بهطور فردی و چه بهشکل گروهی یا خانوادگی اقدام به خرید بیمه عمر کرده باشید، نیازی به پرداخت مالیات نخواهید داشت. براساس بند ۸ از بند ب ماه ۹ قانون مصوب مجلس شورای اسلامی در سال ۱۴۰۰: حق بیمههای عمر و زندگی غیر پساندازی از نوع عمر ساده معاف از مالیاتاند؛ چه در قالب فردی خریده شده باشند و چه گروهی. حق بیمههای عمر و زندگی پساندازی در بیمه های عمر مختلط هم مشمول مالیات نمیشوند. وام بیمهنامههای زندگی پساندازی هم از پرداخت مالیات معافاند. این بخشنامه معافیت بیمه از ارزش افزوده و مالیات به همه ابلاغ شده و از سال ۱۴۰۰، نیازی به پرداخت هیچ مبلغی بابت خدمات بیمه عمر نیست. بخشنامهها و قوانین مختلفی درباره امور مختلف دنیای مالیات وجود دارد؛ از بخشنامه معافیت حق بیمه سهم کارمند از مالیات تا معافیت بیمه عمر از پرداخت ارزش افزوده و حق مالیات و… . با آگاهی از اینها میتوانید حقوق خود را حفظ کنید.

چرا سرمایه فوت در بیمه عمر معاف از مالیات است و قوانین معافیت مالیاتی چیست؟

دلیل آن است که ماهیت بیمه عمر حمایت و پشتیبانی مالی از افراد و خانوادهها است. در نتیجه، با فوت بیمهگر نیازی به پرداخت مالیات و صرف هزینه وجود ندارد. بهطور کلی هم مشمول مالیاتنبودن این بیمه راهی برای تزریق کمک و پشتیبانی به اقشار مختلف در اوقات سخت و پرهزینه است. معافیت مالیاتی امری قانونی است که طی آن، شخص حقیقی یا حقوقی نیازی به پرداخت مالیات بابت درآمد و داراییهایش ندارد.

صفحه را ورق بزنید

انواع بیمه باربری و حمل نقل

انواع بیمه باربری و حمل نقل و خسارت های تحت پوشش آن

بییمه باربری چیست؟ چه شرایطی دارد و از کی این بیمه بهعنوان یک رشته بیمهای مجزا شناخته شده است؟ به اعتقاد محققین قدیمیترین نوع بیمه که تا حدود زیادی با قواعد بیمه امروزی تشابه داشته، بیمه باربری و حمل و نقل دریایی است. این بیمهنامه در اواسط قرون وسطی در بین تجار، مالکان کشتی و سرمایهداران و بانکداران رایج بوده است. بیمه حمل و نقل کالا همچون سایر پدیدههای اجتماعی سیر تکاملی خود را در طول زمان سپری نموده تا به شکل امروزی در آمده است. در این شکلگیری عوامل، مراجع و مؤسسات مختلفی نقش مؤثر داشتند که معروفترین آنها مؤسسه بیمهگران لندن است. مؤسسه نامبرده شرایط و مقرراتی را تدوین کرد که حاوی مسائل فنی و حقوقی بیمه باربری و حمل و نقل بوده است و در زمینه کشتی و کالا مبنای صدور بیمهنامه در بسیاری از کشورهای جهان از جمله کشور ما قرارگرفت. دربیمه حمل و نقل آخرین شرایط مربوط به سال ۱۹۸۳ میلادی است که به شرایط C ،B ،A معروف و به ترتیب جایگزین شرایط قدیمی F.P.A ،W.A ،ALL RISKS شده است.

بیمه باربری چیست؟

بیمه باربری و حمل و نقل کالا (زمینی، دریایی و هوایی) بیمهای است که به موجب آن بیمهگر در مقابل دریافت حق بیـمه از بیمهگذار متعهد میشود درصورتیکه در جریان حمل کالا از نقطهای (مبدأ حمل کالا) به نقطه دیگر (مقصد حمل کالا)، در اثر وقوع خطرهای موضوع بیمه کالا تلف شده و یا دچار خسارت شود و یا بیمهگذار هزینههایی در رابطه با این خطرات متحمل شود، تمام خسارتهای وارد را جبران نماید. علاوهبراین در بعضی موارد زیان وارده به اشخاص ثالث نیز از طریق این بیمه جبران میشود.

اصطلاحات تخصصی بیمه باربری و حمل و نقل؟

مانند هر رشته بیمهای دیگر، بیمه باربری هم اصطلاحاتی دارد که باید ر رابطه با آنها بدانید. در ادامه بخشی از آنها بههمراه توضیحشان آمد است.

زیان همگانی

یکی از اصول قانون دریانوردی است که بر پایه آن همه طرفهای دخیل در یک سفر دریایی، در هرگونه خسارتی که با قربانیکردن داوطلبانه بخشی از کشتی یا کالاهای آن بهمنظور نجات از موارد اضطراری صورت گرفته است، به تناسب سهیم هستند.

بیمه اتکایی (Reinsurance)

قرارداد واگذاری که بهموجب آن شرکت بیمه بخشی از تعهدات بیمهای مازاد بر ظرفیت مالی و فنی خود را مجدداً نزد شرکت یا شرکتهای بیمه دیگر (شرکتهای بیمه اتکایی) بیمه مینمایند.

بارنامه:

بارنامه اوراق بهاداری است که از طرف مؤسسه بیمه باربری و حمل و نقل صادر و مشخصات کالا، نام و آدرس گیرنده و فرستنده کالا، میزان کرایه حمل، مشخصات، تعداد و وزن کالا در آن قید میشود. بارنامه به منزله قرارداد حمل، رسید دریافت كالا و سند مالكیت آن است.

مانیفست

فهرست محصولاتی که یک وسیله حمل و نقل مثل کشتی یا قطاری که بیشتر از یک بارنامه دارند، حمل میکند را مانیفست میگویند. در فارسی به آن فهرست کل کالا میگویند که شامل ریز کلیه بارنامههای مربوط به یک محموله میشود.

Total Loss

فقط تلفشدن کامل مورد بیمه در یک مرحله بر اثر آتشسوزی، غرقشدن، سقوط هواپیما را در بر میگیرد. این بیمهنامه فقط تا رسیدن به مبادی ورودی کشور مقصد اعتبار دارد. واقعی: یعنی وقتی کالا در حادثه آتشسوزی یا غرقشدن کلاً از بین برود. فرضی: وقتی است که هزینه تعمیر و یا بازسازی کالا آنقدر باشد که از ارزش واقعی آن بیشتر شود. در این صورت بیمهگر ترجیح میدهد، غرامت آن را بپردازد.

ارزش مورد بیمه

در صورتی که بین بیمهگذار و بیمهگر توافق خاصی صورت نپذیرفته باشد، ارزش مورد بیمه شامل مجموع قیمت خرید کالا، هزینه حمل و عدمالنفع میباشد.

عدمالنفع در بیمه باربری چیست؟

در بیمه باربری بیمهگذار میتواند ۱۰ درصد ارزش کالای خود را بهعنوان ارزش اضافی در نظر بگیرد. در این شرایط درصورتیکه کالا و باری که بیمه میکند، دچار خسارت شود تا درخواست دوباره کالا و رسیدن آن به دست بیمه شده، ضرر مال او جبران میشود. به این امر عدمالنفع در باربری گفته میشود.

پارتشیپمنت چیست؟

یعنی حمل به دفعات؛ به این معنی که کالای مورد بیمه طی چند مرحله از مبدأ به مقصد مندرج در بیمهنامه حمل شود.

ترانشیپمنت (Transshipment) در بیمه باربری چیست؟

انتقال کالا از یک وسیلهنقلیه به وسیلهنقلیه دیگر ترانشیپمنت است. این نوع نقل و انتقال بیشتر در حمل و نقل ترکیبی رایج است که در آن از وسایل نقلیه مختلف از جمله کشتی، هواپیما، قطار، کامیون، تریلر و سایر وسایل برای ارسال کالا به مقصد استفاده میشود. جریان انتقال غالباً با تخلیه و بارگیری مجدد همراه بوده است و به دو شکل انتقال مستقیم و انتقال غیر مستقیم میباشد.

در بیمه باربری چیست؟ FOB

یا تحویل روی عرشه، کلمهای برای توصیف یک فرآیند خاص از حمل و نقل کالاست و بهمعنی قیمت تا لحظه تحویل روی کشتی است. بنابر قوانین بینالمللی در شرایط فوب فروشنده وظیفه دارد، تمامی هزینههای کالا را تا محل حمل اصلی متقبل شود و تمامی هزینههای بعد از این مرحله اعم از کرایه حمل، بیمه، تعرفههای وارداتی و غیره را خریدار متقبل میشود.

کلوز بیمه باربری چیست؟

کلوزها بیمه باربری دستههای مختلف این بیمه هستند که پوششهای متفاوتی دارند. کلوزهای بیمه باربری ۳ دسته کلوز A، کلوز B و کلوز C هستند.

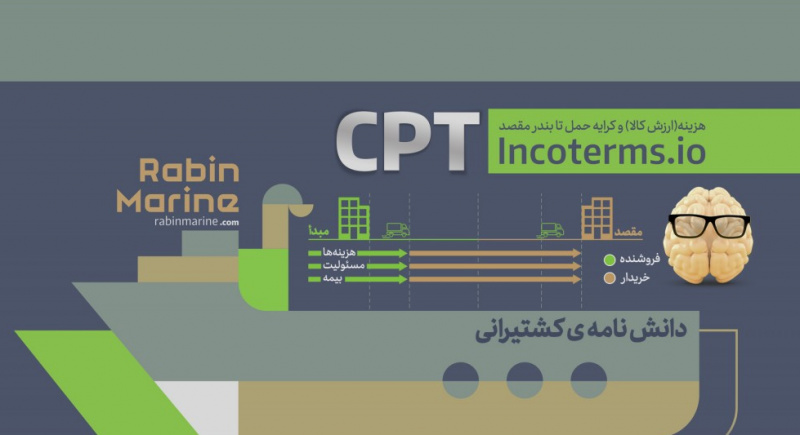

در بیمه باربری چیست؟CPT

CPT که مخفف اصطلاح Carriage Paid To است، بهمعنی پرداخت کرایه حمل تا مقصد حمل مرکب است که بیشتر برای بارهایی استفاده مشود که بهصورتهایی و زمینی منتقل میشوند، استفاده میشود.

جهت معرفی صفحه را ورق بزنید اکنون که با پاسخ سؤال بیمه باربری چیست، آشنا شدید بهتر است که انواع آن را هم بشناسید، باکس ها را مطالعه کنید

بیمه باربری

انواع بیمه باربری و حمل و نقل بر اساس محدوده جغرافیایی

اکنون که با پاسخ سؤال بیمه باربری چیست آشنا شدید بهتر است که انواع آن را هم بشناسید. بیمههای باربری بر اساس نوع محدوده جغرافیایی و پوششها دستهبندی میشوند. بیمه حمل و نقل بر اساس محدوده جغرافیایی ۴ نوع متفاوت به شرح زیر دارد:

۱) بیمه باربری و حمل و نقل وارداتی

مختص کالاهایی است که توسط اشخاص حقیقی و حقوقی از کشورهای خارجی خریداری میشوند، که بهصورت خریدهای براتی، بدون انتقال ارز و یا از طریق اعتبارات اسنادی انجام میگیرد و باتوجهبه قوانین جاری، خرید این نوع بیمه برای واردکنندگان کالا اجباری میباشد.

۲) بیمه باربری و حمل و نقل صادراتی

کالاهایی که از ایران به مقصد کشورهای خارجی حمل میشود، بر اساس انواع شرایط فروش، نیاز به بیمهنامه صادراتی دارند. بهموجب این بیمه، شرکتهای بیمه کالای صادره از کشور ایران تا کشور مقصد را تحت پوشش قرار میدهند. مشخص نمودن ذینفع یا بیمهگذار در این نوع بیمهنامهها حائز اهمیت میباشد.

۳) بیمه باربری و حمل و نقل ترانزیت

مبدأ و مقصد برخی از حملها در خارج از كشور ایران بوده و ممکن است كشور ایران نیز در مسیر حمل قرار داشته باشد. به بیمهنامههای مربوط به این نوع حملها، بیمهنامههای ترانزیت میگویند و نرخ و شرایط بیمهنامههای صادراتی عیناً برای آنها مورد استفاده قرار میگیرد. برای صدور این نوع بیمهنامهها مجوز مدیریت بیمههای باربری و حمل و نقل الزامی است.

۴) بیمه باربری و حمل و نقل داخلی

کلیه تولیدات و محمولههایی که توسط تولیدکنندگان و تجار در محدوده جغرافیایی کشور ایران جابجا میشوند، توسط این بیمه تحت پوشش بیمهای نزد شرکتهای بیمه قرار میگیرند.

انواع بیمه باربری و حمل و نقل بر اساس پوشش

بیمههای باربری بر اساس پوشش به ۵ دسته کلی تقسیم میشوند:

۱) بیمهنامه از بین رفتن تمامی كالا (Total Loss)

بیمه Total Loss عملاً در دنیا منسوخ شده و کاربرد چندانی ندارد و اساساً به بیمه تشریفاتی یا بیمه گمرگی شهرت یافته است. بر اساس شرایط این بیمهنامه، بیمهگر زمانی اقدام به جبران خسارت بیمهگذار میكند كه تمامی كالا و محموله در جریان حمل و بهعلت یكی از خطرات دریا از بین رفته است و به همین دلیل اگر بخش عمده كالا از بین رفته و صرفاً اندكی از آن باقی بماند، بیمهگر تعهدی در جبران خسارت كالا نخواهد داشت. بر اساس مصوبات هیئت وزیران، كالای صادراتی باید تحت پوشش بیمهای قرار گیرد و چون عرف بر این است كه خریدار پوشش بیمهای مورد نیاز خود را كه متناسب با كالاست نزد بیمهگر كشور خود تهیه كند این نوع پوشش بیمهای صرفاً بهصورت تشریفاتی و جهت ترخیص كالا برای عملیات صادرات مورد استفاده قرار میگرفت.

۲) مجموعه شرایط C

خطرات تحت پوشش در مجموعه شرایط بیمهگران كالا با كلوز C عبارتست از: آتشسوزی یا انفجار. به گل نشستن، زمین گیرشدن، برخورد با كف دریا، غرق شدن یا واژگون شدن كشتی یا شناور. واژگون شدن یا خارج شدن وسیله حمل زمینی از راه یا خط. تصادم یا برخورد كشتی، شناور یا هر وسیله حمل دیگر با هر جسم خارجی به غیر از آب. تخلیه كالا در بندر اضطراری. فدا کردن كالا در جریان زیان همگانی. به دریا انداختن كالا برای سبک سازی. خسارت همگانی. مسئولیت مشترک در تصادم. علاوه بر خطرات اشاره شده در كلوز C میتوان با دریافت حق بیمه اضافی خطر عدم تحویل یک بسته كامل كالا طبق كلوز (عدم تحویل انستیتو بیمهگران لندن) را تحت پوشش قرار داد؛ که در این صورت باید ضمن قید شرط (عدم تحویل یک بسته كامل كالا طبق كلوز) در بخش شرایط خصوصی بیمهنامه، كلوز مورد اشاره نیز به بیمهنامه الصاق شود. این بیمهنامه باتوجهبه خطرات محدود خود، جزء بیمهنامههای ارزان قیمت محسوب میشود كه معمولاً فقط برای برخی كالاها كه احتمال خسارتهای جزئی آنها كمتر است، به كار میرود؛ مثلاً برای حمل تیرآهن، ورق فولاد و … .

۳) مجموعه شرایط B

خطرات تحت پوشش در مجموعه شرایط بیمهگران كالا با كلوز B عبارتست از: تمامی خطرات ذكر شده در مجموعه شرایط C. زلزله، آتشفشان یا صاعقه. به دریا افتادن كالا از روی عرشه كشتی. ورود آب دریا، دریاچه، رودخانه به كشتی، شناور، محفظه كالا، كانتینر یا محل انبار. تلف كلی هربسته دركشتی یا شناور و یا تلف كلی هر بسته به علت افتادن در هنگام بارگیری و یا تخلیه كشتی یا شناور. مطابق قوانین علاوه بر خطرات مندرج در شرایط B خسارات ناشی از عدم تحویل یك بسته كامل كالا، دزدی و دلهدزدی، قلابزدگی، آبدیدگی، روغنزدگی، شكست، ریزش و خسارت ناشی از كالاهای دیگر نیز تحت پوشش بیمه میباشد. فرانشیز یا سهم بیمهگذار از خسارت در مجموعه شرایط B بهعلت پوشش خطرات اضافی در ایران معادل ۳% ارزش هر بسته خسارتدیده تحت عنوان فرانشیز بهعهده بیمهگذار خواهد بود. منظور از بسته کوچکترین واحد بستهبندی مندرج در بارنامه میباشد. برای خطراتی که بین شرایط C و B مشترک میباشد، فرانشیز اعمال نخواهد شد.

۴) مجموعه شرایط A

در مجموعه شرایط بیمهگران كالا با كلوز A، تمامی خطرات بهجز موارد استثناء شده (استثنا شده در مجموعه شرایط مذکور که در بخش استثنائات به آنها اشاره خواهیم کرد) تحت پوشش قرار میگیرد.

استثنائات کلوزهای سه گانه بیمه باربری و حمل و نقل

بیمه باربری و حمل و نقل با شرایط کلوزهای B ،A و C بههیچوجه شامل خطرات زیر نمیشود: تلفشدن، آسیب دیدن یا هزینه در اثر ایجاد خسارت عمدی توسط بیمهگذار. نشست و ریزش عادی، کسری عادی وزن با حجم و یا فرسودگی عادی مورد بیمه. تلف شدن، آسیب یا هزینه در اثر نامناسب بودن یا کافی نبودن بسته بندی یا آماده سازی کالای مورد بیمه. تلف شدن، آسیب دیدن یا هزینه به علت عیب ذاتی یا ماهیت کالای مورد بیمه. تلف شدن، آسیب دیدن یا هزینه ای که علت آن تأخیر باشد، حتی اگر این تأخیر ناشی از خطرات بیمه شده باشد. تلف شدن، آسیب دیدن یا هزینه هایی که در اثر ورشکستگی مالکان، مدیران، اجاره کنندگان یا گردانندگان کشتی به وجود آمده باشد. تلف شدن، آسیب دیدن یا هزینه ای ناشی از کاربرد هر نوع سلاح یا وسیله ای که با انرژی اتمی یا شکست هسته ای یا واکنش مشابه دیگر یا نیرو یا ماده رادیو اکتیو باشد. عدم قابلیت دریانوردی کشتی یا شناور و یا نامناسب بودن کشتی یا شناور برای حمل ایمن کالای مورد بیمه. جنگ، جنگ داخلی، انقلاب، شورش، قیام و یا زد و خوردهای داخلی ناشی از این امور. توقیف، ضبط، مصادره، تصرف یا اثرات ناشی از این امور یا اثرات ناشی از اقدام به شروع آنها. اعتصاب، تعطیل محل کار، درگیریهای کارگری، آشوبها و یا اغتشاشات داخلی. هرگونه عمل تروریستی. بعضی از استثنائات از جمله خطر جنگ، شورش، بلوا و اعتصاب و … با دریافت هزینه اضافه و خرید پوشش مربوط به آنها، قابل بیمهشدن میباشند.

۵) پوشش داخلی

در بیمهنامههای باربری و حمل و نقل داخلی خطرات تحت پوشش به دو دسته خطرات اصلی و اضافی تقسیم میشود که به شرح ذیل میباشد:

خطرات اصلی

دلیل نامگذاری خطرات اصلی این است که احتمال وقوع آنها نسبت به سایر خطرات مرتبط با کالاهای خاص بیشتر است و ارتباطی به ماهیت مورد بیمه ندارد. این خطرات عبارتند از: آتشسوزی و حادثه وسیلهنقلیه شامل تصادف، واژگونشدن و پرتشدن وسیلهنقلیه

خطرات اضافی

این دسته از خطرات متنوع است و بیشتر مرتبط با نوع کالا میباشد که با درخواست بیمهگذار و پرداخت حق بیمه اضافی میتوان آنها را پوشش داد. خطرات رایج اضافی عبارتند از: برخورد جسم خارجی با مورد بیمه. پرتشدن محموله از روی وسیلهنقلیه؛ مشروط بر اینكه كالای خسارت دیده به رویت بیمهگر رسیده باشد. بارگیری و تخلیه مورد بیمه. سرقت كلی محموله همراه با وسیلهنقلیه با فرانشیز ۲۰ درصد ارزش محموله. خطرات اصلی بهصورت پیش فرض درشرایط خصوصی بیمه باربری و حمل و نقل داخلی چاپ میشود و خطرات اضافی باید پس از اخذ درخواست بیمهگذار با دریافت حق بیمه اضافی، در قسمت خطرات اصلی در شرایط خصوصی درج گردد. درج شماره وسیلهنقلیه و بارنامه در متن بیمهنامه باربری و حمل و نقل الزامی است. در غیر این صورت متن زیر باید در شرایط خصوصی بیمهنامه درج شود. ” بیمهگذار موظف است پیش از شروع حمل شماره وسیلهنقلیه و بارنامه را کتباً به بیمهگر اعلام نماید. در غیر این صورت بیمهگر هیچگونه تعهدی در قبال خسارت وارد نخواهد داشت.“

مقایسه نرخ دیه

نرخ دیه در سال ۱۴۰۳

جنبه مادی نرخ دیه موجب شده است تا مانند همه امور مادی دیگر، تحت تآثیر عواملی مانند تورم قرار بگیرد و مبلغی متغیر داشته باشد. به همین دلیل، خوب است نحوه محاسبه نرخ دیه را بدانید و به دلایل افزایش آن پی ببرید. مبلغ دیه هر ساله، پس از تعیین نرخ تورم توسط بانک مرکزی تعیین میشود. قوه قضاییه وظیفه تعیین و اعلام نرخ دیه کامل انسان دارد. خوب است بدانید که در قانون مجازات اسلامی، مبلغ دیه کامل انسان، برابر با ۱۰۰ شتر سالم است، اما معیارهای امروزی دیگری مانند تورم نیز در این نرخ نقش دارند. نرخ دیه در تصادفات رانندگی بر اساس ارزیابی پزشک قانونی از صدمات وارده به فرد و توسط دادگاه تعیین میشود. اگر آسیب در ماههای حرام اتفاق افتاده باشد، نرخ دیه برابر با یک سوم دیه کامل افزایش مییابد، یعنی در سال ۱۴۰۳، مبلغ ۴۰۰ میلیون تومان به دیه ۱ میلیارد و ۲۰۰ میلیون تومانی اضافه میشود تا این مبلغ را به ۱ میلیارد و ۶۰۰ میلیون تومان برساند. خوب است بدانید که اگر فردی در ماه عادی دچار آسیب شود، اما این آسیب در ماه حرام منجر به فوت شود، میزان دیه عادی به ورثه او پرداخت خواهد شد.

نرخ دیه

جنبه مادی نرخ دیه موجب شده است تا مانند همه امور مادی دیگر، تحت تآثیر عواملی مانند تورم قرار بگیرد و مبلغی متغیر داشته باشد. به همین دلیل، خوب است نحوه محاسبه نرخ دیه را بدانید و به دلایل افزایش آن پی ببرید. مبلغ دیه هر ساله، پس از تعیین نرخ تورم توسط بانک مرکزی تعیین میشود. قوه قضاییه وظیفه تعیین و اعلام نرخ دیه کامل انسان دارد. خوب است بدانید که در قانون مجازات اسلامی، مبلغ دیه کامل انسان، برابر با ۱۰۰ شتر سالم است، اما معیارهای امروزی دیگری مانند تورم نیز در این نرخ نقش دارند. نرخ دیه در تصادفات رانندگی بر اساس ارزیابی پزشک قانونی از صدمات وارده به فرد و توسط دادگاه تعیین میشود. اگر آسیب در ماههای حرام اتفاق افتاده باشد، نرخ دیه برابر با یک سوم دیه کامل افزایش مییابد، یعنی در سال ۱۴۰۳، مبلغ ۴۰۰ میلیون تومان به دیه ۱ میلیارد و ۲۰۰ میلیون تومانی اضافه میشود تا این مبلغ را به ۱ میلیارد و ۶۰۰ میلیون تومان برساند. خوب است بدانید که اگر فردی در ماه عادی دچار آسیب شود، اما این آسیب در ماه حرام منجر به فوت شود، میزان دیه عادی به ورثه او پرداخت خواهد شد.

دیه

در ماده ۴۸۸ قانون مجازات اسلامی ذکر شده است که: «دیه مقدر، مال معینی است که در شرع مقدس، به سبب جنایت غیرعمدی بر نفس، عضو، یا منفعت، یا جنایت عمدی، در مواردی که به هر جهتی قصاص ندارد مقرر شده است». طبق این قانون، اگر فردی با ارتکاب جرم غیرعمدی، از جمله تصادف، موجب آسیب به جان، اعضای بدن یا منافع شخص دیگر شود، باید همه یا میزان مشخصی از دیه را به او یا ورثهاش بپردازد. البته در جرائم عمدی و ضرب و جرح، در صورتی که امکان قصاص وجود نداشته باشد، مجرم موظف به پرداخت دیه خواهد بود. گاهی نیز اولیای دم یا خود فرد آسیبدیده رضایت میدهد که به جای اجرای حکم قصاص، دیه دریافت کند. در قوانین اسلام، دیه برابر با ۱۰۰ گوسفند، ۱۰۰ شتر، ۲۰۰ گاو، ۱۰۰۰ دینار طلا یا ۱۰۰۰۰ دینار نقره میشود. البته در ماههای قمری مختلف، با توجه به حرام یا غیرحرام بودن ماهها متفاوت است. طبق آخرین رأی قوه قضاییه، دیه کامل انسان در ۱۴۰۳ برابر با ۱ میلیارد و ۲۰۰ میلیون تومان است و این مبلغ در ماههای حرام به ۱ میلیارد و ۶۰۰ میلیون تومان میرسد. در قانون نیز دیه دستهبندیهای مختلفی دارد. برای مثال، منظور از دیه کل، خونبهایی یک انسان کامل است که در صورت فوت او پرداخت میشود. دیه مقدر به دیه نقص عضو جزئی گفته میشود که نرخ آن از قبل مشخص شده باشد. دیه ارش نیز نوعی از دیه است که نرخی مشخص برای آن تعیین نشده و نیاز به کارشناسی دارد.

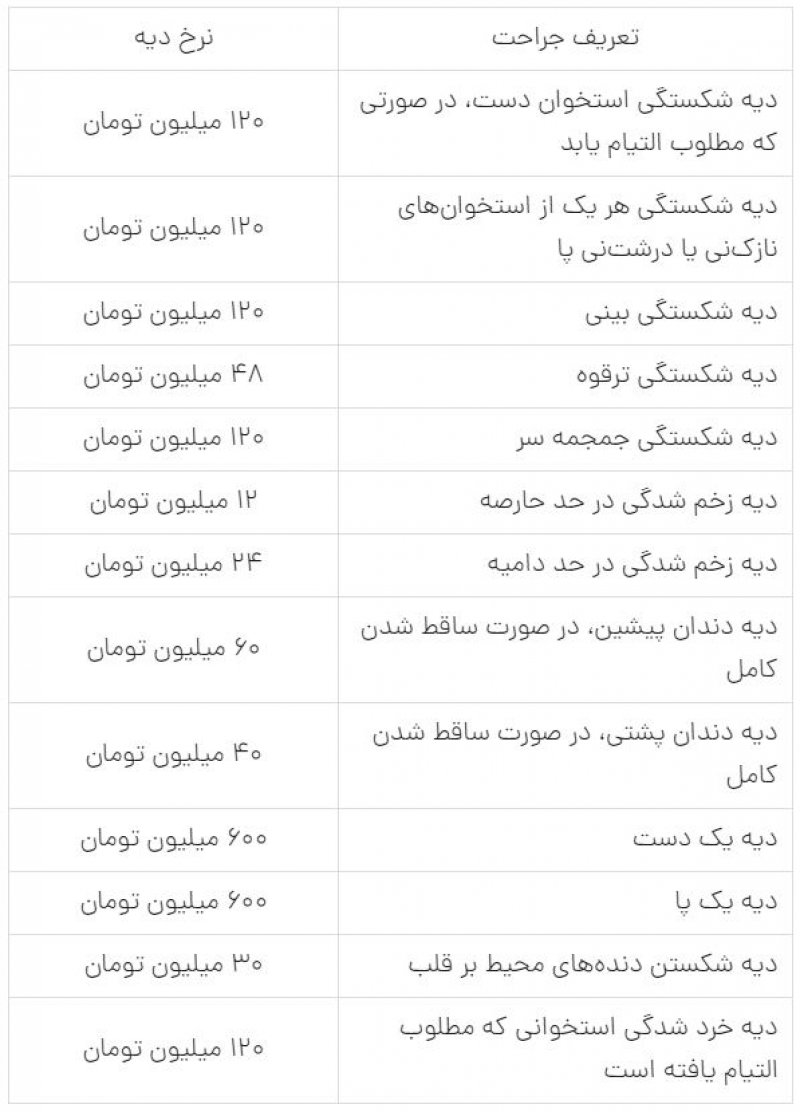

جدول نرخ دیه ۱۴۰۳

برای هر یک از جراحات جزئی و کلی میزان خاصی دیه تعیین شده است، که شامل مبالغ فوق میشود:

جدول نرخ دیه ۱۴۰۳ برای جراحتهای صورت

بر اساس قانون مجازات اسلامی، مبالغ مختلفی برای آسیب به سر و صورت وجود دارد که جدول فوق خلاصه میشوند:

جدول نرخ دیه ۱۴۰۳ برای جراحات وارده بر بدن

خوب است بدانید که جراحات وارده بر بدن، دیهای معادل نصف جراحات سر و صورت دارند، که به این شکل محاسبه میشوند:

سخن پایانی

بیمه شخص ثالث برای تمامی صاحبان وسایل نقلیه زمینی اجباری است و تعهد میدهد که در تصادفات رانندگی، خسارات جانی همه افراد آسیبدیده، از جمله راننده و سرنشینان خودروی آسیبدیده و راننده و سرنشینان خودروی مقصر را جبران کند، که شامل دیه فوت و جراحت نیز میشود. البته این بیمه خسارات مالی خودروی آسیبدیده را نیز جبران میکند، اما از آنجا که سنگینترین خسارتی که توسط آن پرداخت میشود، دیه فوت افراد است، که اصلیترین عامل در تعیین قیمت بیمه شخص ثالث نیز محسوب میشود. نرخ پایه دیه شخص ثالث هر ساله توسط بیمه مرکزی به شرکتهای بیمه ابلاغ میشود. با توجه به افزایش ۳۳ درصدی نرخ دیه در سال ۱۴۰۳، انتظار میرود که نرخ پایه بیمه شخص ثالث نیز افزایش قابل توجهی داشته باشد که تهیه آن را برای بسیاری رانندگان دشوار میکند. البته نداشتن این بیمه عوارض قانونی متعددی دارد و پرداخت همه خسارات را بر عهده راننده باقی میگذارد. به همین جهت، میتوانید برای خرید بیمه با قیمتی مناسب، از تخفیفهای متنوع بیمه بازار استفاده کنید تا با پرداخت کمترین هزینه، امکان رانندگی با خیال آسوده و پرداخت کامل خسارات در حوادث ناگوار را داشته باشید.نرخ دیه انسان در سال ۱۴۰۳ به دلیل تورم به ۱ میلیارد و ۲۰۰ میلیون تومان رسید. با این که دیه به دلیل آسیبهای عمدی و غیرعمدی به جان افراد پرداخت میشود، حتی اگر درگیر حوادث ناگوار و غیرقابلپیشبینی نشوید نیز تحت تأثیر افزایش قیمت دیه قرار خواهید گرفت، زیرا امور دیگری مانند قیمت بیمه شخص ثالث را تحت تأثیر قرار میدهد. در هر صورت، اگر با قوانین دیه ۱۴۰۳ آشنا باشید، در صورت نیاز میتوانید خواهان حقوق قانونی خود باشید و چالشهای مربوط به دیه را آگاهانه پشت سر بگذارید.

صفحه را ورق بزنید

ساعات کاری: دریافت سفارشات آنلاین و خدمات مشتریان: ۲۴ ساعت شبانه روز

پست الکترونیکی:

ارتباط با ما: با کمک پشتیبانی میتوانید به سوالات خود پاسخ دهید و یا همان جا، از طریق چت یا تماس تلفنی با کارشناسان ما در ارتباط باشید.

شبکههای اجتماعی

درباره ما

قصد خرید بیمه را دارید؟ نگران فرآیندهای سخت خرید و استفاده از بیمه نباشید. بیمدون به عنوان همراهی آگاه در کنار شما است تا بتوانید با دانش کافی بهترین بیمه را انتخاب کنید. گروه ستاره شامگاه یک شرکت بیمه نیست بلکه تجمیع کننده بیمه (Insurance aggregator) است یعنی امکان مقایسه آسان و انتخاب از بین شرکتهای مختلف بیمه را به شما میدهد، بیمدون در تمام مراحل خرید و استفاده از بیمه همراه شما است. فرآیند خرید با بیمدون بسیار سریع و ساده انجام میشود. تمام مراحل مجازی و هیچ نیازی به مراجعه حضوری ندارید و اینگونه در زمان صرفهجویی میکنید. درصورتی که در طول انجام مراحل خرید یا بعد از آن، با مشکل مواجه شدید یا سوألی برایتان پیش آمد، تیم پشتیبانی ما در تمام روزهای هفته پاسخگوی شما است. مأموریت ما در گروه ستاره شامگاه کمک با رعایت انصاف و بیطرفی تعریف شده است.

آغاز فعالیت کارشناسی بیمه فروردین ۱۳۹۳